Review งบ 1Q65 : BANPU BPP

Review งบ 1Q65 : BANPU BPP

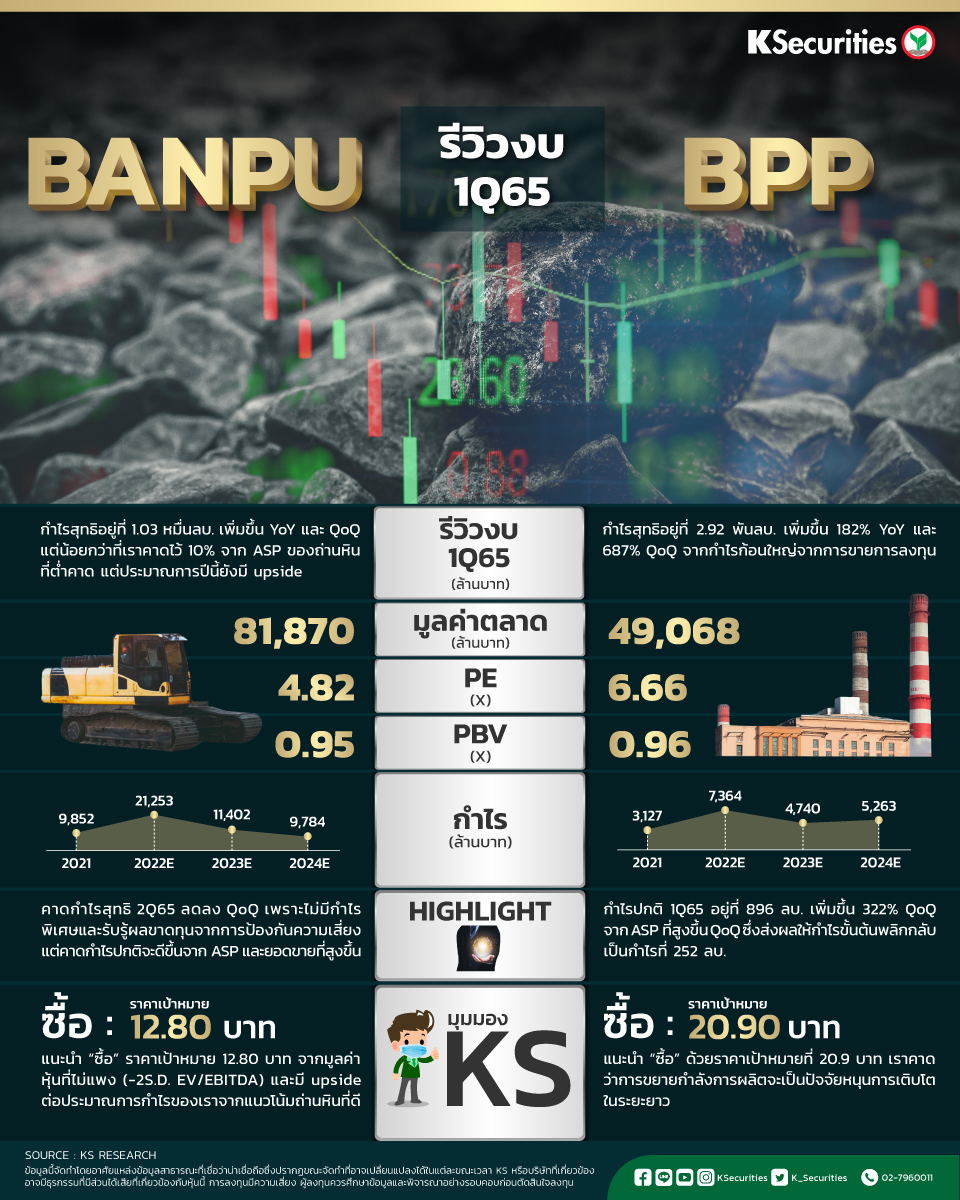

BANPU : กำไรต่ำกว่าคาด 10%

-แนะนำ “ซื้อ” ราคาเป้าหมาย 12.80 บาท จากมูลค่าหุ้นที่ไม่แพง (-2S.D. EV/EBITDA) และมี upside ต่อประมาณการกำไรของเราจากแนวโน้มถ่านหินที่ดี

-กำไรสุทธิไตรมาส 1/2565 อยู่ที่ 1.03 หมื่นลบ. เพิ่มขึ้น YoY และ QoQ แต่น้อยกว่าที่เราคาดไว้ 10% จาก ASP ของถ่านหินที่ต่ำคาด แต่ประมาณการปีนี้ยังมี upside

-คาดกำไรสุทธิไตรมาส 2/2565 ลดลง QoQ เพราะไม่มีกำไรพิเศษและรับรู้ผลขาดทุนจากการป้องกันความเสี่ยง แต่คาดกำไรปกติจะดีขึ้นจาก ASP และยอดขายที่สูงขึ้น

BPP : GPM เพิ่มขึ้น QoQ จาก ASP ที่สูงขึ้น

-กำไรสุทธิไตรมาส 1/2565 อยู่ที่ 2.92 พันลบ. เพิ่มขึ้น 182% YoY และ 687% QoQ จากกำไรก้อนใหญ่จากการขายการลงทุน

-กำไรปกติไตรมาส 1/2565 อยู่ที่ 896 ลบ. เพิ่มขึ้น 322% QoQ จาก ASP ที่สูงขึ้น QoQ ซึ่งส่งผลให้กำไรขั้นต้นพลิกกลับเป็นกำไรที่ 252 ลบ.

-แนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 20.9 บาท เราคาดว่าการขยายกำลังการผลิตจะเป็นปัจจัยหนุนการเติบโตในระยะยาว

KS #KSecurities #หุ้น #ลงทุน #INVESTMENT #BANPU #BPP

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp