KS FUND TOP PICK 23 - 27 มิ.ย. 2025

.jpg)

KS FUND TOP PICK 23 - 27 มิ.ย. 2025

ตลาดผันผวนหลังสงครามยืดเยื้อ

จับตาเวที NATO อาจเป็น Game Changer

ในสัปดาห์ที่ผ่านมา ตลาดหุ้นทั่วโลกเคลื่อนไหวแบบผสมผสาน โดยตลาดหุ้นยุโรป ฮ่องกง และไทยปรับตัวลงค่อนข้างแรง ขณะที่ตลาดหุ้นสหรัฐฯ ทรงตัวและผันผวนตลอดสัปดาห์ ในทางตรงข้าม ตลาดหุ้นญี่ปุ่นและตลาดหุ้นเอเชียอย่าง เกาหลีใต้, อินเดีย และเวียดนามกลับปรับตัวขึ้นและปิดบริเวณจุดสูงสุดในปีนี้ ปัจจัยกดดันหลักยังคงมาจากความตึงเครียดในตะวันออกกลางที่ยืดเยื้อ หลังสงครามอิสราเอล-อิหร่านดำเนินมาเกิน 1 สัปดาห์ การโจมตีขยายตัวจากสถานีนิวเคลียร์ไปสู่การโจมตีโรงพยาบาล โดยอิสราเอลมีเป้าหมายทำลายเครื่องแยกนิวเคลียร์และล้มล้างระบอบการปกครองของอิหร่าน ขณะที่อิหร่านตัดการเชื่อมต่ออินเทอร์เน็ตเกือบทั้งประเทศ เตือนจะโจมตีฐานทัพสหรัฐฯ หากเข้าแทรกแซง และปฏิเสธการเจรจานิวเคลียร์ขณะถูกโจมตี สถานการณ์ยกระดับความรุนแรงขึ้นเมื่อประธานาธิบดีทรัมป์ตัดสินใจเข้าร่วมก่อนกำหนด โดยสั่งโจมตีสถานีนิวเคลียร์ 3 แห่งของอิหร่าน รวมถึงการทำลาย Fordow (สถานีส่องสมรรถยูเรเนียมใต้ดินลึกที่อิหร่านใช้ผลิตยูเรเนียมระดับ 60% ซึ่งใกล้เคียงกับระดับที่ใช้ทำอาวุธนิวเคลียร์) สมบูรณ์ ท่ามกลางความพยายามทางการทูตของยุโรปที่ล้มเหลว ด้านนโยบายการเงิน ผลการประชุม FOMC มีมติเอกฉันท์ 12-0 คงอัตราดอกเบี้ยที่ 4.25-4.50% ตามคาด อย่างไรก็ตาม Fed ปรับลดคาดการณ์การเติบโต GDP ปี 2025 จาก 1.7% เหลือ 1.4% และปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐาน (Core PCE) จาก 2.8% เป็น 3.1% พร้อมยังคงแผนลดดอกเบี้ย 2 ครั้งในปีนี้ แต่รายละเอียดการโหวตมีความเข้มงวดขึ้น โดยคณะกรรมการเฟด 7 คนโหวตไม่ลดดอกเบี้ยเพิ่มเติมเลยในปีนี้ ซึ่งเพิ่มขึ้นจากเดิม ประธาน Powell เตือนว่าภาษีนำเข้าอาจผลักดันเงินเฟ้อให้สูงขึ้นและยืดเยื้อกว่าที่คาด พร้อมระบุว่าราคาพลังงานที่สูงขึ้นจากสงครามจะส่งผลกระทบต่อเงินเฟ้อเพียงชั่วคราว (CME FedWatch คาดการณ์เฟดลดดอกเบี้ยครั้งต่อไปในการประชุมเดือนกันยายน) ขณะที่ตลาดหุ้นญี่ปุ่นได้แรงหนุนจากการที่ BOJ คงอัตราดอกเบี้ยที่ 0.5% ส่งสัญญาณระมัดระวัง (Cautious Hold) พร้อมประกาศชะลอการลดการซื้อพันธบัตรรัฐบาลโดยเริ่มในเดือนเมษายนปีหน้า (Dovish Taper) ทั้งนี้ตลาดยังคงกังวลจากการเข้าใกล้วันครบกำหนดการเลื่อน Reciprocal tariffs ในวันที่ 9 กรกฎาคม ที่อาจมีการประกาศมาตรการภาษีนำเข้าใหม่อีกครั้ง

สัปดาห์นี้ เรายังคงมุมมองเดิมว่าตลาดหุ้นสหรัฐฯ รวมถึงตลาดหุ้นทั่วโลกจะยังอยู่ในช่วงการปรับฐาน เนื่องจากระดับ Valuation ที่ค่อนข้างตึงตัวทำให้ตลาดไม่ตอบสนองต่อปัจจัยบวก แต่จะตอบสนองต่อปัจจัยลบมากกว่าปกติ ที่ล่าสุดสงครามอิสราเอล-อิหร่าน มีการยกระดับความรุนแรงมากขึ้นหลังสหรัฐฯ เข้าร่วมโจมตีอิหร่านก่อนกำหนด ขณะที่หุ้นชิปในกลุ่ม OEM และ Equipment มีปัจจัยลบใหม่หลังทรัมป์เตรียมยกเลิกการยกเว้น การใช้เครื่องจักรและอุปกรณ์ผลิตชิปของอเมริกันที่ใช้ผลิตในจีน ซึ่งกระทบต่อ TSMC, Samsung, SK Hynix และ ASML โดยเราประเมินว่าความผันผวนประกอบกับ Valuation ที่ตึงตัวนั้นจะคงอยู่กับนักลงทุนไปจนกว่าจะถึงช่วงการรายงานผลประกอบการกลางเดือนกรกฎาคมที่อาจเปลี่ยนแปลงมุมมองของตลาดได้หากกำไรออกมาดีกว่าคาด ปัจจัยสำคัญที่ต้องติดตามในสัปดาห์นี้ ได้แก่ ตัวเลข GDP 1Q25 ของสหรัฐฯ ครั้งสุดท้าย ที่ตลาดคาดว่าจะอยู่ที่ -0.2% QoQ ไม่ต่างจากรอบ Preliminary, ตัวเลข Core PCE ที่คาดว่าอาจเห็นการเพิ่มขึ้น และการให้การของ Powell ต่อรัฐสภาสหรัฐฯ ในวันที่ 24 และ 25 มิถุนายน นอกจากนี้ยังมีการประชุมคณะกรรมการประจำสภาประชาชนแห่งชาติจีน (NPC Standing Committee) ระหว่างวันที่ 24-27 มิถุนายน ที่จะพิจารณาร่างแก้ไขกฎหมายต่อต้านการแข่งขันที่ไม่เป็นธรรมให้เข้มงวดยิ่งขึ้น ซึ่งอาจกระทบต่อบริษัทเทคโนโลยี แพลตฟอร์มดิจิทัล และธุรกิจออนไลน์ พร้อมจับตานโยบายการคลังและการเงินที่อาจประกาศเพิ่มเติมเพื่อกระตุ้นการบริโภคในประเทศ นอกจากนี้ในช่วงวันที่ 24 – 25 มิถุนายน ยังมีการประชุม NATO Summit ของนานาชาติซึ่งเราคาดว่าประเด็นหลักจะยังเป็นการเรียกร้องของสหรัฐฯ ให้กลุ่มสมาชิกเพิ่มงบประมาณด้านการป้องกันประเทศขึ้นเป็น 5% ของ GDP โดยมีความขัดแย้งระหว่างอิสราเอลและอิหร่านเป็นประเด็นหารือหลัก รวมถึงอาจเห็นการต่อรองการค้าเกี่ยวกับภาษีนำเข้าในเวทีนี้

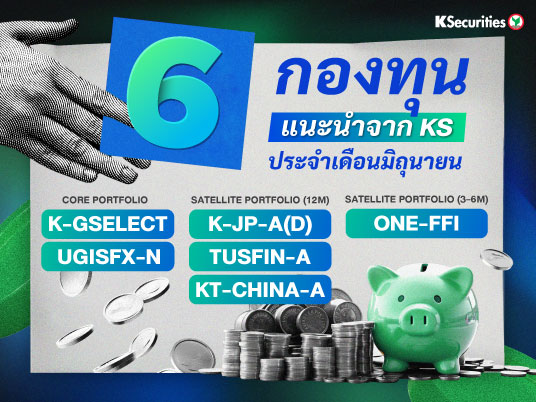

เราจึงยังคงมีมุมมองระมัดระวัง และไม่แนะนำให้เพิ่มน้ำหนักการลงทุนในหุ้น แต่แนะนำกระจายความเสี่ยงไปลงทุนในตราสารหนี้ด้วยกองทุน UGISFX-N ที่เน้นลงทุนในตราสารหนี้โลกคุณภาพดี โดยแนะนำให้ลงทุนเมื่ออัตราผลตอบแทนพันธบัตร 10 ปี สหรัฐฯ อยู่ใกล้ 4.5% เพื่อล๊อคอัตราดอกเบี้ย และด้วยค่าบาทที่แข็งค่า เราแนะนำเลือกกองทุน Unhedged Class เพื่อหลีกเลี่ยงค่าใช้จ่าย Hedging สำหรับ Satellite Portfolio ระยะสั้น 3-6 เดือน เราแนะนำ ONE-FFI เพื่อเก็งกำไรจากมุมมองที่ว่าค่าบาทปัจจุบันแข็งเกินไป โดยกองทุนลงทุนในพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นแบบ Unhedged ซึ่งจะสร้างผลตอบแทนเมื่อค่าบาทกลับมาอ่อนค่า ซึ่งกลยุทธ์ระยะสั้นนี้เหมาะกับนักลงทุนที่สามารถรับความเสี่ยงได้ มีเวลาติดตามตลาดมากเพียงพอ ตลอดจนสามารถตัดขาดทุนได้ตามแผน โดยเราแนะนำให้นักลงทุนทยอยสะสมในกรอบค่าเงินบาทต่อดอลลาร์ที่ 32 – 33.5 และตัดขาดทุนเมื่อค่าเงินบาทแข็งค่ามากกว่า 31.50 บาท โดยมีเป้าหมายการทำกำไรที่ 35 บาทต่อดอลลาร์

Implication

1. Buy lists

Satellite port (สำหรับช่วง 6 - 12 เดือน)

- K-JP-A(D): กองทุนหุ้นญี่ปุ่นที่ลงทุนผ่านกองทุนหลัก Lazard Japanese Strategic มีสัดส่วนการลงทุนในกลุ่มการเงินราว 20% โดยดัชนี Topix ปรับตัวขึ้นทดสอบช่วงบนของกรอบ Sideways ก่อนย่อลงมา แรงหนุนระหว่างสัปดาห์มาจาก BOJ ที่คงอัตราดอกเบี้ยพร้อมท่าทีที่ค่อนข้างผ่อนคลายและประกาศแผนการชะลอการทำ QT ที่จะเริ่มในเดือนเมษายน 2026 นอกจากนี้รัฐบาลยังวางแผนลดการขายพันธบัตรระยะยาวพิเศษลง และจะเพิ่มการออกพันธบัตรระยะสั้นแทน ซึ่งเป็นท่าทีที่สอดคล้องกับ BOJ เป็นการสร้างความชัดเจนและลดความผันผวนในตลาดพันธบัตร ขณะที่เงินเฟ้อทั่วประเทศที่ปรับตัวขึ้นนั้น ตลาดได้รับรู้ไปแล้วตั้งแต่การรายงานเงินเฟ้อในกรุงโตเกียวเมื่อ 2-3 สัปดาห์ก่อนหน้า อย่างไรก็ตามการเจรจาการค้ากับสหรัฐฯ ยังคงมีอุปสรรคหลังญี่ปุ่นยกเลิกการประชุมระดับสูงกับสหรัฐฯ ที่กำหนดไว้วันที่ 1 กรกฎาคม หลังทรัมป์กดดันให้ญี่ปุ่นเพิ่มงบกลาโหมจาก 3% เป็น 3.5% ของ GDP

สำหรับญี่ปุ่น สัปดาห์นี้ให้ติดตามตัวเลข PMI ภาคการผลิตและบริการ และเงินเฟ้อในกรุงโตเกียวในเดือนมิถุนายนที่คาดว่าจะชะลอตัวลง เรายังคงคำแนะนำซื้อเมื่อดัชนี Topix มีการย่อตัวลง โดยมีกรอบการลงทุนในช่วง 12 เดือนข้างหน้า

- TUSFIN-A: กองทุนหุ้นกลุ่มการเงินในสหรัฐฯ ลงทุนผ่านกองทุนหลัก XLF ETF โดยหุ้นในกลุ่มการเงินสหรัฐฯ ปรับตัวขึ้นสวนทางตลาดในสัปดาห์ที่แล้ว แม้หุ้นกลุ่มบัตรเครดิตอย่าง Visa และ Mastercard จะปรับตัวลงแรงต่อเนื่อง ภายหลัง Coinbase เปิดตัว Coinbase Payments สำหรับแพลตฟอร์มพาณิชย์ หลังวุฒิสภาสหรัฐฯ ผ่านร่าง Stablecoin Bill แต่ยังได้หุ้นธนาคารใหญ่ ที่ปรับตัวขึ้นแรงราว 2-5% โดย JPMorgan ใกล้ทำระดับสูงสุดเป็นประวัติการณ์ หลังหน่วยงานกำกับดูแลสหรัฐ (Fed-FDIC-OCC) เตรียมลดอัตราส่วนเงินกองทุนเสริมพิเศษ (eSLR) สำหรับธนาคารใหญ่จาก 5% เหลือ 3.5-4.5% โดยมีเป้าหมายเพื่อผ่อนคลายข้อจำกัดด้านเงินกองทุนที่จำกัดกิจกรรมการซื้อขายในตลาดพันธบัตรรัฐบาลสหรัฐฯ ซึ่งคาดว่าข้อเสนอดังกล่าวจะถูกนำเข้าพิจารณาโดย Fed ในวันที่ 25 มิถุนายน และอาจเปิดรับฟังความคิดเห็นสาธารณะเกี่ยวกับการยกเว้นพันธบัตรรัฐบาลสหรัฐฯ จากการคำนวณ eSLR

สำหรับกลุ่มการเงินสหรัฐฯ สัปดาห์นี้ให้ติดตาม GDP 1Q25 ที่รายงานครั้งสุดท้าย, Core PCE, Personal Spending และการให้การของ Powell ต่อรัฐสภาสหรัฐฯ เราคงคำแนะนำซื้อเมื่อ XLF ETF มีการย่อตัวลง โดยมีกรอบการลงทุนในช่วง 12 เดือนข้างหน้า

- KT-CHINA-A: กองทุนหุ้นจีน ลงทุนผ่านกองทุนหลัก Blackrock BGF China Fund ซึ่งลงทุนหุ้นจีน All China โดยปัจจุบันเน้นการลงทุนใน H-Shares ราว 60% และ A-Shares ราว 20% โดยตลาดหุ้นจีนปรับตัวลงเล็กน้อย จากความกังวลสงครามในตะวันออกกลางที่ยืดเยื้อและยกระดับ ขณะที่ตัวเลขเศรษฐกิจเดือนล่าสุดค่อนข้างแข็งแกร่งแม้เผชิญแรงกดดันจากปัจจัยภายนอก ยอดค้าปลีกเติบโต 6.4% มากกว่าคาดที่ 4.9% หนุนโดยยอดขายเครื่องใช้ไฟฟ้า และอุปกรณ์สื่อสาร จากโครงการเก่าแลกใหม่ (Trade-in) อีกทั้งราคาบ้านมือหนึ่งมีแนวโน้มที่มีเสถียรภาพมากขึ้น เป็นปัจจัยบวกต่อ Wealth Effect ให้ครัวเรือนกล้าบริโภคมากขึ้น โดยทางการเตรียมจัดสรรเงินทุนสำหรับโครงการ Trade-in อีก 138 พันล้านหยวนในเดือนกรกฎาคม และตุลาคม เพื่อกระตุ้นการบริโภคภายในประเทศ

สำหรับจีน สัปดาห์นี้ให้ติดตาม ผลกำไรของภาคอุตสาหกรรม และการประชุมคณะกรรมการประจำสภาประชาชนแห่งชาติจีน (NPC Standing Committee) เราคงคำแนะนำซื้อสำหรับกรอบการลงทุนใน 12 เดือนข้างหน้า โดยให้ทยอยลงทุนเมื่อดัชนี MSCI China ย่อตัวลง

Satellite port (สำหรับช่วง 3 - 6 เดือน)

- ONE-FFI: กองทุนตราสารหนี้ที่เน้นลงทุนใน พันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นโดยปัจจุบันมี Port Duration ที่ 5 เดือน 26 วัน และมี Yield to Maturity ที่ 4.06% ต่อปี กองทุนไม่มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Unhedged) ซึ่งเปิดโอกาสสร้างผลตอบแทนจากอัตราแลกเปลี่ยนที่เรามองว่าค่าเงินบาทแข็งค่ามากเกินไปตรงข้ามกับปัจจัยพื้นฐาน

เราแนะนำลงทุนเมื่อ USD/THB อยู่ในกรอบ 32 – 33.50 โดยมีเป้าหมายการทำกำไรที่ 35/USD และจุดตัดขาดทุนที่ 31.5/USD

2. Holding lists

Satellite port (สำหรับช่วง 6 - 12 เดือน)

- PRINCIPAL VNEQ-A: กองทุนหุ้นเวียดนาม ลงทุนโดยตรงในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์เวียดนามหรือมีธุรกิจหลักในเวียดนามและ ETF โดย ณ วันที่ 30 เม.ย. 2025 กองทุนมีสัดส่วนการลงทุนในกลุ่มการเงินมากที่สุดในพอร์ตราว 44% เพิ่มขึ้นจาก 38% ในเดือนก่อนหน้า ด้านดัชนี VN Index ปรับตัวขึ้นทำจุดสูงสุดใหม่ หลังหัวหน้าพรรคคอมมิวนิสต์เตรียมเดินทางไปสหรัฐฯ เพื่อเจรจาข้อตกลงการค้า และการที่รัฐบาลยืนยันผลักดันให้ตลาดหุ้นเวียดนามได้รับการอัปเกรดเป็น “ตลาดเกิดใหม่” โดยตั้งเป้าให้แล้วเสร็จภายในเดือนสิงหาคม 2025 อย่างไรก็ตามการที่เศรษฐกิจเวียดนามพึ่งพาการส่งออกในสัดส่วนที่สูงมาก ทำให้การเติบโตของเศรษฐกิจในอนาคตจะมีความผันผวนสูงขึ้นอย่างมีนัยสำคัญ

เราแนะนำให้ทยอยขายเมื่อดัชนี VNI ยังยืนเหนือ 1,300 จุด

- K-APB-A(A): กองทุนตราสารหนี้เอเชีย ลงทุนผ่านกองทุนหลัก Lombard Odier Asia Value Bond เน้นลงทุนในตราสารหนี้เอเชียระดับ Investment Grade ราว 60% และ High Yield ราว 40% ณ วันที่ 31 พ.ค. 2025 มีสัดส่วนการลงทุนในอินเดีย 21.7%, จีน 11.3%, ฮ่องกง 9.8% และญี่ปุ่น 8.8% โดยมี Portfolio duration ที่ 5.4 ปี และมี Yield to maturity ที่ 7.96% จากภาวะเศรษฐกิจที่ผันผวนสูงขึ้นจากนโยบายภาษี ทำให้การลงทุนในตราสารหนี้เอเชียมีความเสี่ยงสูงขึ้น จาก Sentiment ที่อาจทำให้ Credit Spread ปรับตัวขึ้น

เราจึงแนะนำให้ทยอยขายหลังจากกองทุนฟื้นตัวขึ้นมาตาม Sentiment ที่ดีขึ้นในช่วงที่ผ่านมา ก่อนที่อาจจะปรับตัวลงต่อจากภาวะ Risk off ต่อจากนี้

.jpg)

เปิดพอร์ตลงทุนกองทุนรวมกับ KS ลงทุนได้หลากหลาย บลจ. >> https://ksecurities.co/Open-Account_Fund

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #กองทุน #ผลตอบแทน #หุ้นไทย #การลงทุนหลักทรัพย์ #FUND #กลยุทธ์การจัดพอร์ต