SMIC โรงหล่อเซมิคอนดักเตอร์ ยักษ์ใหญ่ของจีน

SMIC โรงหล่อเซมิคอนดักเตอร์ ยักษ์ใหญ่ของจีน

บริษัทเป็นผู้ให้บริการผลิตเซมิคอนดักเตอร์รายใหญ่ของจีน โดยดำเนินธุรกิจในฐานะโรงหล่อเซมิคอนดักเตอร์ (Semiconductor Foundry) มุ่งเน้นการผลิตชิปให้กับลูกค้าตามแบบที่กำหนด

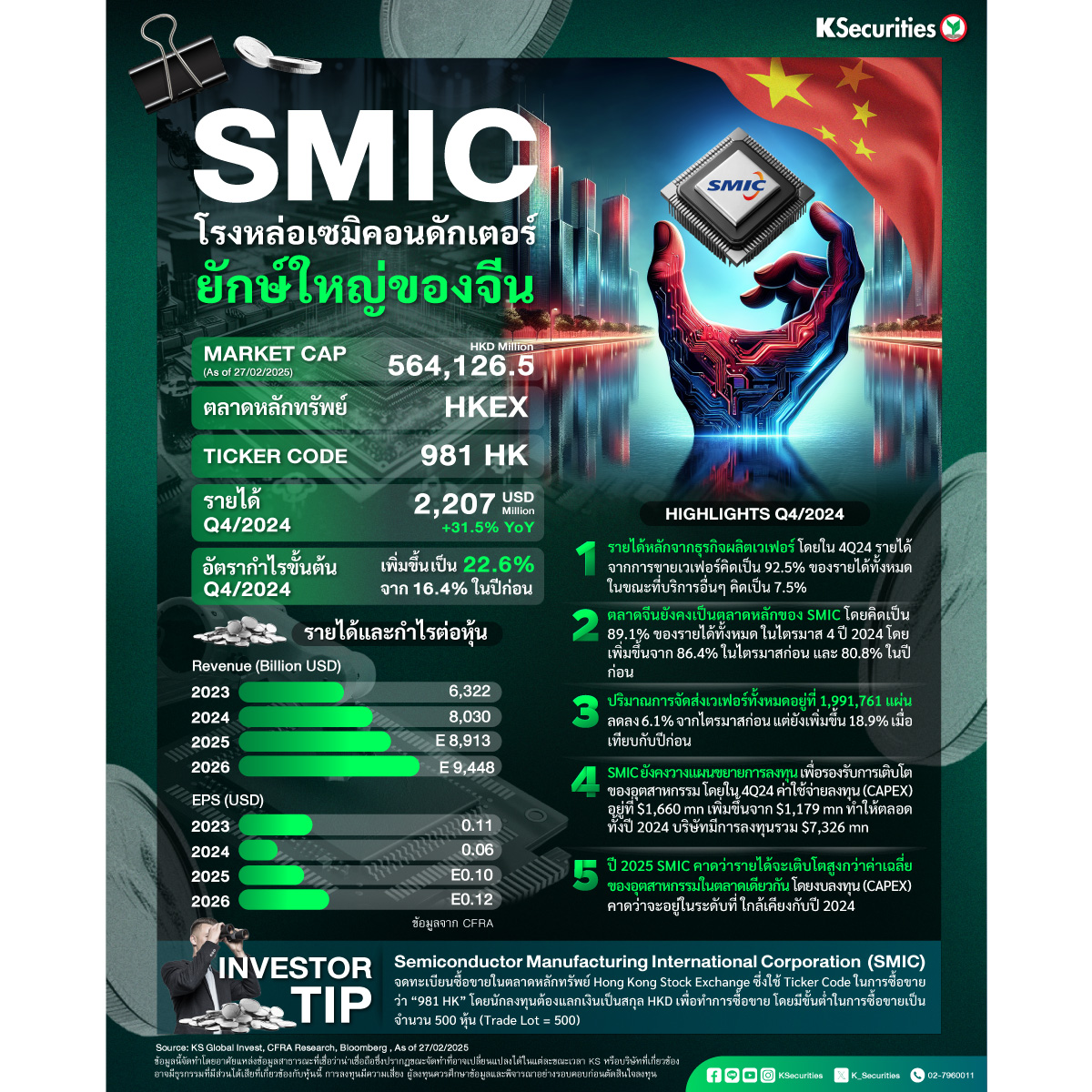

SMIC รายงานผลประกอบการ 4Q24 โดยมีรายได้รวม $2,207 mn เพิ่มขึ้น 1.7% QoQ และ 31.5% YoY อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 22.6% จาก 20.5% ในไตรมาสก่อน และ 16.4% ในปีก่อน แสดงถึงประสิทธิภาพที่ดีขึ้นในด้านต้นทุนและการบริหารการผลิต

แม้ว่ากำไรจากการดำเนินงานจะเติบโตอย่างแข็งแกร่งถึง $214 mn เพิ่มขึ้น 26.2% QoQ และเกือบสองเท่าจากปีก่อน แต่กำไรสุทธิที่เป็นของบริษัทกลับลดลง 27.7% QoQ และลดลง 38.4% YoY มาอยู่ที่ $108 mn ซึ่งเป็นผลจากรายได้จากการลงทุนและผลตอบแทนทางการเงินที่ลดลง

SMIC ยังคงมีรายได้หลักจากธุรกิจผลิตเวเฟอร์ โดยใน 4Q24 รายได้จากการขายเวเฟอร์คิดเป็น 92.5% ของรายได้ทั้งหมด ในขณะที่บริการอื่นๆ คิดเป็น 7.5%

เมื่อแยกตามกลุ่มผลิตภัณฑ์ Consumer Electronics เป็นกลุ่มที่สร้างรายได้สูงสุดที่ 40.2% แม้ว่าจะลดลงจากไตรมาสก่อนที่ 42.6% แต่เพิ่มขึ้นจาก 22.8% ในปีที่แล้ว ด้านคอมพิวเตอร์และแท็บเล็ต คิดเป็น 19.1% ของรายได้ ซึ่งเพิ่มขึ้นจาก 16.4% ในไตรมาสก่อน แต่ลดลงจาก 30.6% ในปีที่แล้ว ขณะที่สมาร์ทโฟน คิดเป็น 24.2% ลดลงจาก 24.9% ในไตรมาสก่อน และจาก 30.2% ในปีที่แล้ว

ภาคอุตสาหกรรมและยานยนต์ มีรายได้เพิ่มขึ้นเล็กน้อยเป็น 8.2% จาก 7.9% ในไตรมาสก่อน และจาก 7.6% ในปีที่แล้ว และกลุ่ม Connectivity และ IoT มีส่วนแบ่งที่ 8.3% จาก 8.2% ในไตรมาสก่อนแต่ลดลงจาก 8.8% ในปีที่แล้ว

ตลาดจีนยังคงเป็นตลาดหลักของ SMIC โดยคิดเป็น 89.1% ของรายได้ทั้งหมด ในไตรมาส 4 ปี 2024 เพิ่มขึ้นจาก 86.4% ในไตรมาสก่อน และ 80.8% ในปีก่อน สะท้อนให้เห็นถึงการพึ่งพาตลาดภายในประเทศที่เพิ่มขึ้น ในขณะเดียวกัน รายได้จากตลาดอเมริกาลดลงเหลือ 8.9% จาก 10.6% ในไตรมาสก่อน และ 15.7% ในไตรมาสเดียวกันของปีก่อน

ตลาดยูเรเซีย ซึ่งรวมถึงยุโรปและประเทศอื่นๆ มีส่วนแบ่งลดลงเหลือเพียง 2.0% ซึ่งเป็นการปรับตัวลดลงจาก 3.0% ในไตรมาสก่อน และ 3.5% ในปีก่อน สะท้อนถึงการลดลงของคำสั่งซื้อจากภูมิภาคนี้

ปริมาณการจัดส่งเวเฟอร์ทั้งหมดอยู่ที่ 1,991,761 แผ่น ลดลง 6.1% จากไตรมาสก่อน แต่ยังเพิ่มขึ้น 18.9% เมื่อเทียบกับปีก่อน อัตราการใช้กำลังการผลิตปรับลดลงเหลือ 85.5% จาก 90.4% ในไตรมาสก่อน สะท้อนถึงความจำเป็นในการปรับปรุงการบริหารการผลิตให้สอดคล้องกับอุปสงค์ของตลาด

เวเฟอร์ขนาด 12 นิ้วยังคงเป็นส่วนสำคัญของการผลิต คิดเป็น 80.6% ของรายได้ เพิ่มขึ้นจาก 78.5% ในไตรมาสก่อน และ 74.2% ในปีก่อน ขณะที่เวเฟอร์ขนาด 8 นิ้ว ลดลงเหลือ 19.4% จาก 21.5% ในไตรมาสก่อน และ 25.8% ในปีก่อน แสดงให้เห็นถึงการปรับตัวของบริษัทไปสู่เทคโนโลยีที่ใช้เวเฟอร์ขนาดใหญ่ขึ้น

SMIC ยังคงวางแผนขยายการลงทุนเพื่อรองรับการเติบโตของอุตสาหกรรม โดยใน 4Q24 ค่าใช้จ่ายลงทุน (CAPEX) อยู่ที่ $1,660 mn เพิ่มขึ้นจาก $1,179 mn ทำให้ตลอดทั้งปี 2024 บริษัทมีการลงทุนรวม $7,326 mn

สำหรับปี 2025 SMIC คาดว่ารายได้จะเติบโตสูงกว่าค่าเฉลี่ยของอุตสาหกรรมในตลาดเดียวกัน โดยงบลงทุน (CAPEX) คาดว่าจะอยู่ในระดับที่ ใกล้เคียงกับปี 2024 ซึ่งสะท้อนถึงกลยุทธ์การขยายกำลังการผลิตอย่างต่อเนื่อง

นอกจากนี้ใน 1Q25 SMIC คาดการณ์ว่ารายได้จะเติบโต 6% ถึง 8% QoQ ในขณะที่อัตรากำไรขั้นต้นคาดว่าจะลดลงเล็กน้อยมาอยู่ที่ 19% ถึง 21% เนื่องจากต้นทุนการขยายกำลังการผลิตและการปรับปรุงเทคโนโลยีการผลิตใหม่

KS Global Invest Tips:

SMCI จดทะเบียนซื้อขายในตลาดหลักทรัพย์ Hong Kong Stock Exchange ซึ่งใช้ Ticker Code ในการซื้อขายว่า “981 HK” โดยนักลงทุนต้องแลกเงินเป็นสกุล HKD เพื่อทำการซื้อขาย โดยมีขั้นต่ำในการซื้อขายเป็นจำนวน 500 หุ้น (Trade Lot = 500)

Source: KS Global Invest, CFRA Research, Bloomberg, Company Profile

ลงทุนหุ้นนอกกับ KS ครอบคลุม 40 ตลาดชั้นนำทั่วโลก (เทรด Online 28 ตลาด เทรด Offline 12 ตลาด)

เปิดพอร์ตลงทุน >> https://ksecurities.co/Open-Account_Globalinvest

เปิดพอร์ตลงทุนกองทุนรวมกับ KS ลงทุนได้หลากหลาย บลจ. >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads