PCC แนวโน้มการเติบโตยังคงอยู่

PCC แนวโน้มการเติบโตยังคงอยู่

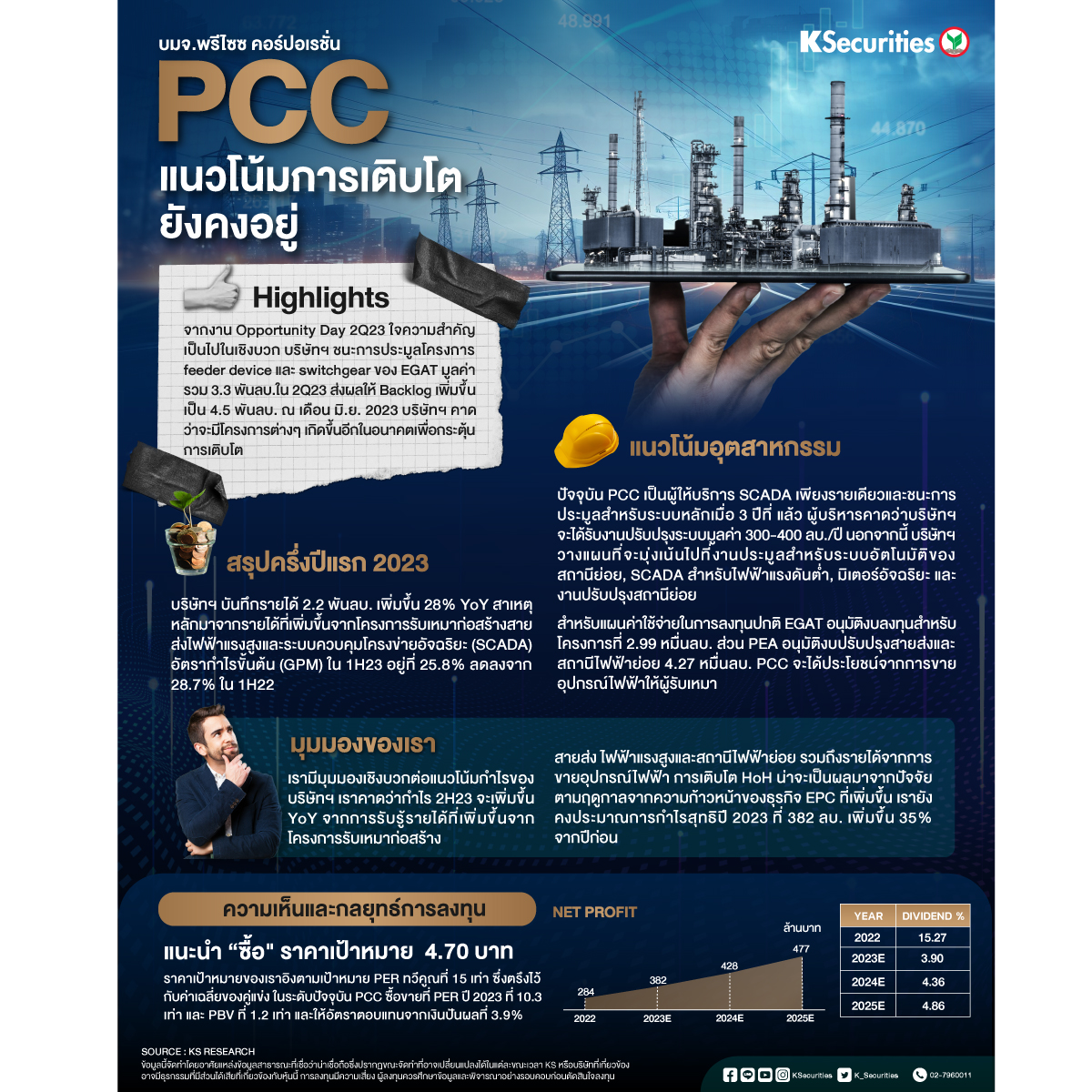

สรุปครึ่งแรกของปี 2566 บริษัทฯ บันทึกรายได้ 2.2 พันลบ. เพิ่มขึ้น 28% YoY สาเหตุหลักมาจากรายได้ที่เพิ่มขึ้นจากโครงการรับเหมาก่อสร้างสายส่งไฟฟ้าแรงสูงและระบบควบคุมโครงข่ายอัจฉริยะ (SCADA) อัตรากำไรขั้นต้น (GPM) ในครึ่งแรกของปี 2566 อยู่ที่ 25.8% ลดลงจาก 28.7% ในครึ่งปีแรกของปี 2565

จากธุรกิจรับเหมาก่อสร้างแบบครบวงจร (EPC) ที่มีสัดส่วนสูงขึ้น ซึ่งมีอัตรากำไรต่ำกว่าการขายอุปกรณ์ กำไรสุทธิในครึ่งแรกของปี 2566 อยู่ที่ 160 ลบ. เพิ่มขึ้นจาก 120 ลบ. ในครึ่งแรกของปี 2565 หรือคิดเป็นการเติบโต 33% YoY

แนวโน้มอุตสาหกรรม EGAT และ EPA พัฒนาโครงข่ายไฟฟ้าอัจฉริยะในปี 2558-2579 มีมูลค่ารวม 1.87 แสนลบ. จนถึงขณะนี้มีการใช้งบประมาณนี้ไปแล้วประมาณ 25% ปัจจุบัน PCC เป็นผู้ให้บริการ SCADA เพียงรายเดียวและชนะการประมูลสำหรับระบบหลักเมื่อ 3 ปีที่แล้ว ผู้บริหารคาดว่าบริษัทฯ จะได้รับงานปรับปรุงระบบมูลค่า 300-400 ลบ./ปี

นอกจากนี้ บริษัทฯ วางแผนที่จะมุ่งเน้นไปที่งานประมูลสำหรับระบบอัตโนมัติของสถานีย่อย, SCADA สำหรับไฟฟ้าแรงดันต่ำ, มิเตอร์อัจฉริยะ และงานปรับปรุงสถานีย่อย สำหรับแผนค่าใช้จ่ายในการลงทุนปกติ EGAT อนุมัติงบลงทุนสำหรับโครงการที่ 2.99 หมื่นลบ. ส่วน PEA อนุมัติงบปรับปรุงสายส่งและสถานีไฟฟ้าย่อย 4.27 หมื่นลบ. PCC จะได้ประโยชน์จากการขายอุปกรณ์ไฟฟ้าให้ผู้รับเหมา

มุมมองของเรา เรามีมุมมองเชิงบวกต่อแนวโน้มกำไรของบริษัทฯ เราคาดว่ากำไรครึ่งหลังของปี 2566 จะเพิ่มขึ้น YoY จากการรับรู้รายได้ที่เพิ่มขึ้นจากโครงการรับเหมาก่อสร้างสายส่งไฟฟ้าแรงสูงและสถานีไฟฟ้าย่อย รวมถึงรายได้จากการขายอุปกรณ์ไฟฟ้า การเติบโต HoH น่าจะเป็นผลมาจากปัจจัยตามฤดูกาลจากความก้าวหน้าของธุรกิจ EPC ที่เพิ่มขึ้น เรายังคงประมาณการกำไรสุทธิปี 2566 ที่ 382 ลบ. เพิ่มขึ้น 35% จากปีก่อน

คงคำแนะนำ “ซื้อ” ด้วย TP ไม่เปลี่ยนแปลงที่ 4.70 บาท PCC ซื้อขายที่ PER ปี 2566 ที่ 10.3 เท่า และให้อัตราตอบแทนจากเงินปันผลที่ 3.9%

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads