EPG อุปสรรคยังคงอยู่

12 มิถุนายน 2568

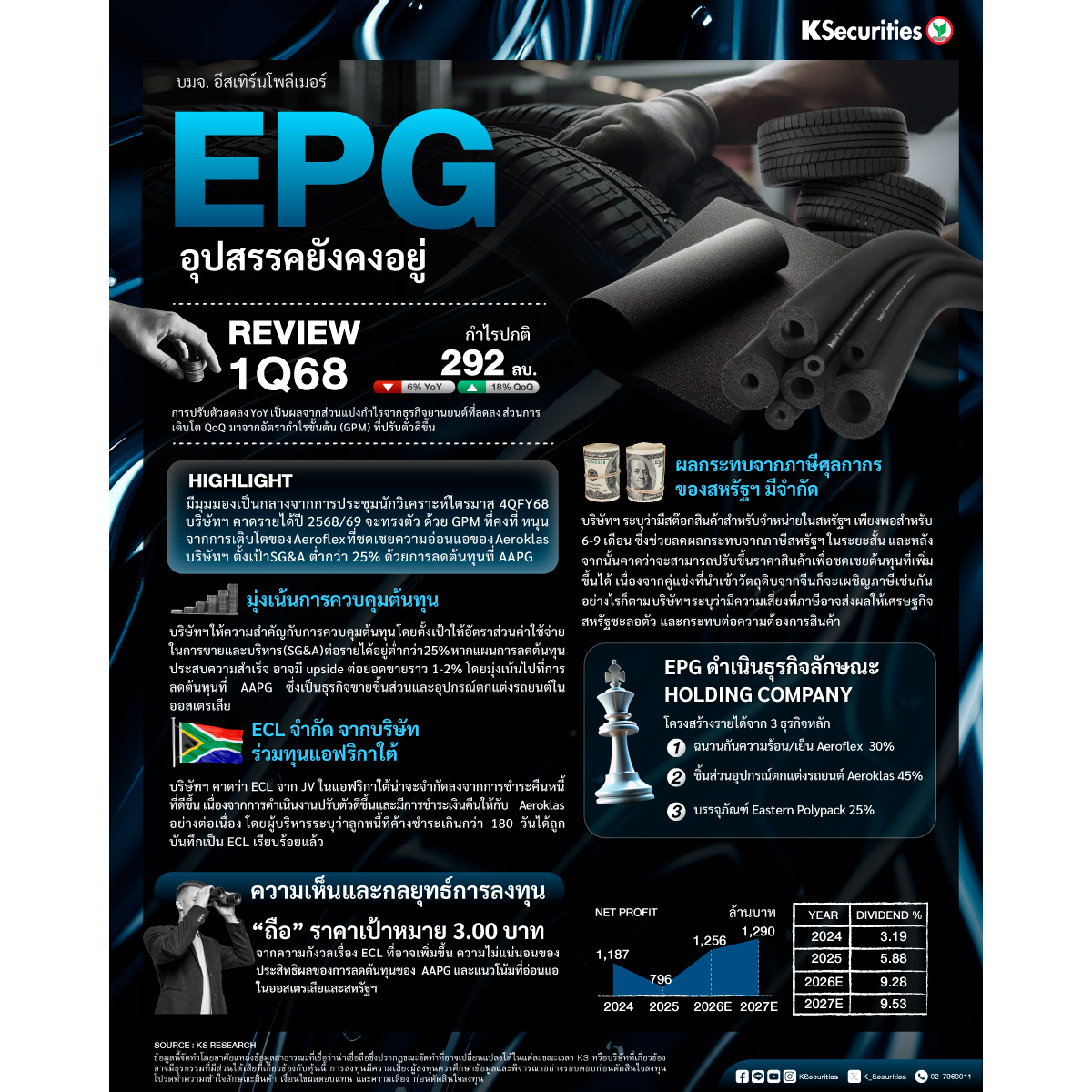

EPG อุปสรรคยังคงอยู่

- มีมุมมองเป็นกลางจากการประชุมนักวิเคราะห์ไตรมาส 4QFY68 บริษัทฯ คาดรายได้ปี 2568/69 จะทรงตัว ด้วย GPM ที่คงที่ หนุนจากการเติบโตของ Aeroflex ที่ชดเชยความอ่อนแอของ Aeroklas บริษัทฯ ตั้งเป้าSG&A ต่ำกว่า 25% ด้วยการลดต้นทุนที่ AAPG

- บริษัทระบุว่าผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) จากบริษัทร่วม (JV) ในแอฟริกาใต้อยู่ในระดับจำกัด เนื่องจากการดำเนินงานปรับตัวดีขึ้นและมีการชำระเงินคืนให้กับ Aeroklas อย่างต่อเนื่อง โดยผู้บริหารระบุว่าลูกหนี้ที่ค้างชำระเกินกว่า 180 วันได้ถูกบันทึกเป็น ECL เรียบร้อยแล้ว และคาดว่าการตั้งสำรอง ECL เพิ่มเติมในปี FY2568/69 จะมีจำกัด ขณะที่การกลับรายการสำรองที่อาจเกิดขึ้นนั้นจะต้องติดตามและหารือกับผู้สอบบัญชีในระยะยาว

- คงคำแนะนำ “ถือ” สำหรับ EPG จากความกังวลเรื่อง ECL ที่อาจเพิ่มขึ้น ประสิทธิผลของการลดต้นทุนของ AAPG และแนวโน้มที่อ่อนแอในออสเตรเลียและสหรัฐฯ

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

ดูข้อมูลหุ้นเพิ่มเติมผ่านแอป KS TRADE+ โหลดเลย >> https://ksecurities.co/KSTradePlus

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads