CPN : เผยเป้าหมายธุรกิจปี 2567 และในช่วง 5 ปี

22 มกราคม 2567

CPN : เผยเป้าหมายธุรกิจปี 2567 และในช่วง 5 ปี

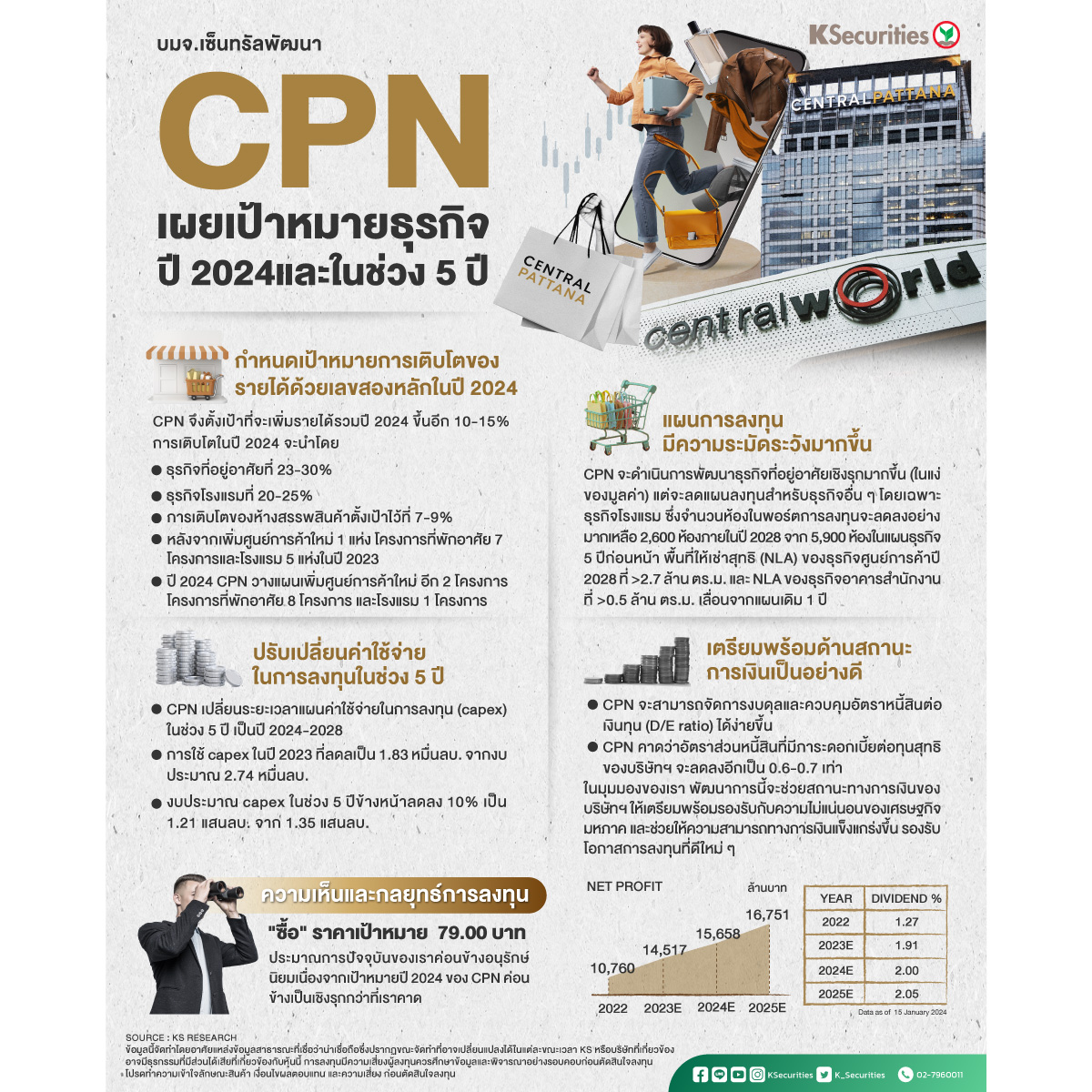

- กำหนดเป้าหมายการเติบโตของรายได้ด้วยเลขสองหลักในปี 2567 จากแนวโน้มเชิงบวกของปริมาณลูกค้าในศูนย์ฯของ CPN ซึ่งจะทำให้ CPN สามารถค่อย ๆ เพิ่มค่าเช่า รวมถึงมีโครงการใหม่ ๆ เข้ามาอยู่ในพอร์ตการพัฒนาในปี 2566-2567 CPN จึงตั้งเป้าที่จะเพิ่มรายได้รวมปี 2567 ขึ้นอีก 10-15% แม้จะตั้งเป้าการเติบโตของรายได้ ปี 2566 ไว้สูงมากที่ 20-30% ก็ตาม ในมุมมองของเรา การเติบโตของรายได้ที่แข็งแกร่งที่ 29% ในช่วง 9 เดือนแรกของปี 2566 และจำนวนนักท่องเที่ยวขาเข้าที่สูงขึ้นเป็นปัจจัยสำคัญที่อยู่เบื้องหลังความเชื่อมั่น การเติบโตในปี 2567 จะนำโดยธุรกิจที่อยู่อาศัยที่ 23-30% และตามมาด้วยธุรกิจโรงแรมที่ 20-25% การเติบโตของห้างสรรพสินค้าตั้งเป้าไว้ที่ 7-9% หลังจากเพิ่มศูนย์การค้าใหม่ 1 แห่ง โครงการที่พักอาศัย 7 โครงการ และโรงแรม 5 แห่งในปี 2566 CPN วางแผนที่จะเพิ่มอีก 2 โครงการ, 8 โครงการ และ 1 โครงการสำหรับธุรกิจเหล่านี้ตามลำดับในปี 2567

- ปรับเปลี่ยนค่าใช้จ่ายในการลงทุนในช่วง 5 ปี ไม่เพียงแต่จะเปลี่ยนระยะเวลาแผนค่าใช้จ่ายในการลงทุน (capex) ในช่วง 5 ปี เป็นปี 2567-2571 จากปี 2566-2570 เท่านั้น แต่การใช้ capex ในปี 2566 ที่ลดลงมากเป็น 1.83 หมื่นลบ. จากงบประมาณ 2.74 หมื่นลบ. สาเหตุหลักมาจากการที่ศูนย์การค้าใหม่และการขยายธุรกิจไปต่างประเทศต้องใช้เวลามากขึ้น รวมถึงแผนการขยายโครงการสำนักงานใหม่เป็นไปอย่างระมัดระวังมากขึ้น ส่งผลให้งบประมาณสำหรับ capex ในช่วง 5 ปีข้างหน้าลดลง 10% เป็น 1.21 แสนลบ. จาก 1.35 แสนลบ. งบลงทุนมีการปรับลดลงในปี 2567-2568 คงไว้ในปี 2569 และปรับเพิ่มในปี 2570

- แผนการขยายอย่างเป็นทางการมีความระมัดระวังมากขึ้น จากแผนอย่างเป็นทางการฉบับใหม่ CPN จะดำเนินการพัฒนาธุรกิจที่อยู่อาศัยเชิงรุกมากขึ้น (ในแง่ของมูลค่า) แต่จะลดแผนลงทุนสำหรับธุรกิจอื่น ๆ โดยเฉพาะธุรกิจโรงแรม ซึ่งจำนวนห้องในพอร์ตการลงทุนจะลดลงอย่างมากเหลือ 2,600 ห้องภายในปี 2571 จาก 5,900 ห้องภายในปี 2570 ในแผนธุรกิจ 5 ปีก่อนหน้า พื้นที่ให้เช่าสุทธิ (NLA) ของธุรกิจศูนย์การค้าปี 2571 ที่ >2.7 ล้าน ตร.ม. และ NLA ของธุรกิจอาคารสำนักงานที่ >0.5 ล้าน ตร.ม. เลื่อนจากแผนเดิม 1 ปี

- เตรียมพร้อมด้านสถานะการเงินเป็นอย่างดี เพื่อให้เป็นไปตามแผนธุรกิจใหม่ เราเห็นว่า CPN จะสามารถจัดการงบดุลและควบคุมอัตราหนี้สินต่อเงินทุน (D/E ratio) ได้ง่ายขึ้น ตามแนวทางการดำเนินธุรกิจในปี 2567 CPN คาดว่าอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุนสุทธิของบริษัทฯ จะลดลงอีกเป็น 0.6-0.7 เท่า จากสูงกว่า 0.7 เท่าในปี 2566 นอกจากนี้ เรายังเห็นว่าอัตราส่วนนี้จะยังคงลดลงต่อไปเนื่องจาก กระแสเงินสดจากการดำเนินงาน ที่แข็งแกร่งมาก ซึ่งสูงกว่า 2 หมื่นลบ./ปี ในมุมมองของเรา พัฒนาการนี้จะไม่เพียงแต่ช่วยสถานะทางการเงินของบริษัทฯ ให้เตรียมพร้อมรองรับกับความไม่แน่นอนของเศรษฐกิจมหภาคที่เกิดจากปัญหาทางภูมิรัฐศาสตร์ทั่วโลก แต่ยังช่วยให้ความสามารถทางการเงินแข็งแกร่งขึ้น รองรับโอกาสการลงทุนที่ดีใหม่ ๆ ซึ่งปกติจะเกิดขึ้นในช่วงที่มีความไม่แน่นอน เช่นเดียวกับการที่ CPN ได้เข้าซื้อ บริษัท สยามฟิวเจอร์ดีเวลอปเมนท์ จำกัด (มหาชน) (SF) ในปี 2564

- แนะนำ “ซื้อ” และ TP ที่ 79.0 บาท ประมาณการปัจจุบันของเราค่อนข้างอนุรักษ์นิยมเนื่องจากเป้าหมายปี 2567 ของ CPN ค่อนข้างเป็นเชิงรุกกว่าที่เราคาด

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #CPN