REVIEW 1Q24 : STA VS STGT

28 เมษายน 2567

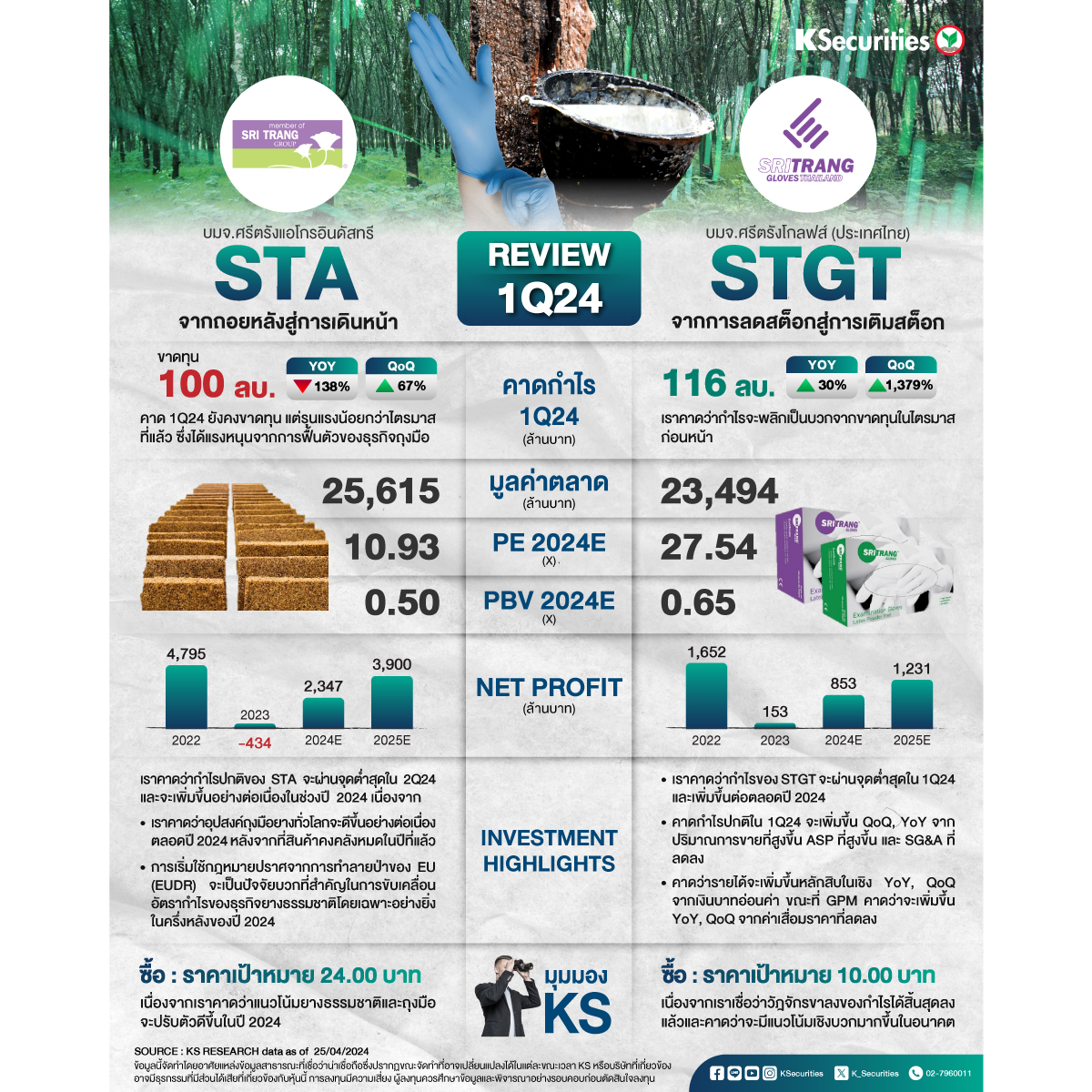

REVIEW 1Q24 : STA VS STGT

STA : จากถอยหลังสู่การเดินหน้า

- คาดว่าผลขาดทุนปกติจะลดลงเหลือ 100 ลบ.ในไตรมาส 1/2567 จากไตรมาสก่อน จากปริมาณการขายที่เพิ่มขึ้นในธุรกิจถุงมือโดยเป็นผลจากการเติมสต็อก

- คาดว่ากำไรจะผ่านจุดต่ำสุดในไตรมาส 2/67 และฟื้นตัวต่อเนื่องจากการใช้มาตรการ EUDR และอุปสงค์ถุงมือยางที่ปรับตัวดีขึ้น

มุมมอง KS

- แนะนำ “ซื้อ” Target Price 24.00 บาท เนื่องจากเราคาดว่าแนวโน้มยางธรรมชาติและถุงมือจะปรับตัวดีขึ้นในปี 2567

STGT : จากการลดสต็อกสู่การเติมสต็อก

- คาดกำไรปกติในไตรมาส 1/67 จะเพิ่มขึ้น QoQ, YoY จากปริมาณการขายที่สูงขึ้น ASP ที่สูงขึ้น และ SG&A ที่ลดลง

- คาดว่ารายได้จะเพิ่มขึ้นหลักสิบในเชิง YoY, QoQ จากเงินบาทอ่อนค่า ขณะที่ GPM คาดว่าจะเพิ่มขึ้น YoY, QoQ จากค่าเสื่อมราคาที่ลดลง

มุมมอง KS

- แนะนำ “ซื้อ” Target Price 10.00 บาท เนื่องจากเราเชื่อว่าวัฎจักรขาลงของกำไรได้สิ้นสุดลงแล้วและคาดว่าจะมีแนวโน้มเชิงบวกมากขึ้นในอนาคต

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #หุ้น #หุ้นไทย #ข่าวหุ้น #ลงทุน #STA #STGT