BAFS : รอปัจจัยกระตุ้นจากการเชื่อมท่อสายเหนือ

17 กันยายน 2566

BAFS : รอปัจจัยกระตุ้นจากการเชื่อมท่อสายเหนือ

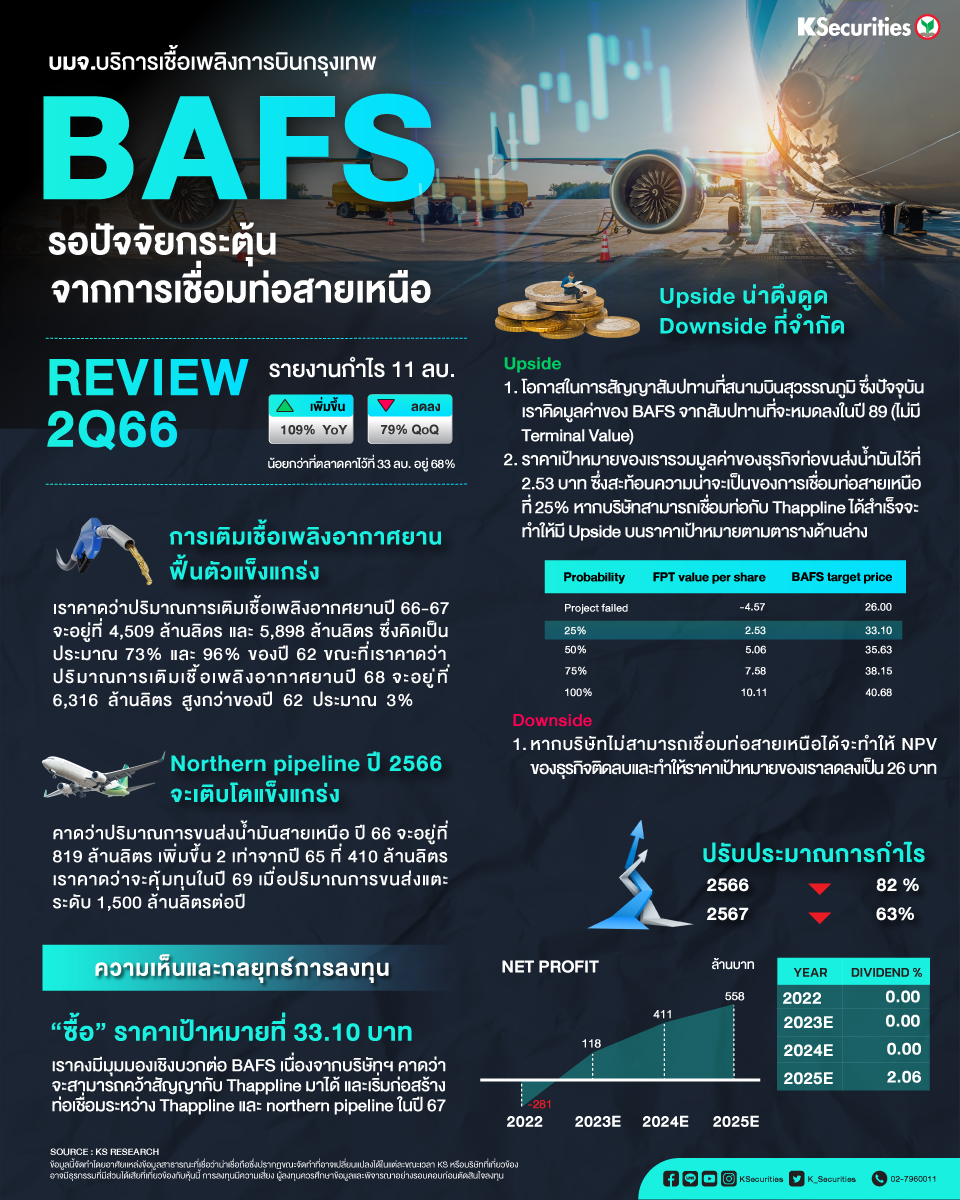

- คาดปริมาณการเติมเชื้อเพลิงอากาศยานปี 2023-2024 จะคิดเป็น 73% และ 96% ของปี 2019 ขณะที่ของปี 2025 คาดว่าจะสูงกว่าปี 2019 อยู่ 3%

- คาดปริมาณการขนส่งของท่อขนส่งน้ำมันสายเหนือปี 2566 จะอยู่ที่ 819 ล้านลิตร เพิ่มขึ้น 2 เท่าจากปี 2022 ที่ 410 ล้านลิตร และคาดว่าจะแตะจุดคุ้มทุนในปี 2026

- Upside

- โอกาสในการสัญญาสัมปทานที่สนามบินสุวรรณภูมิ ซึ่งปัจจุบันเราคิดมูลค่าของ BAFS จากสัมปทานที่จะหมดลงในปี 89 (ไม่มี Terminal Value)

- ราคาเป้าหมายของเรารวมมูลค่าของธุรกิจท่อขนส่งน้ำมันไว้ที่ 2.53 บาท ซึ่งสะท้อนความน่าจะเป็นของการเชื่อมท่อสายเหนือที่ 25% หากบริษัทสามารถเชื่อมท่อกับ Thappline ได้สำเร็จจะทำให้มี Upside บนราคาเป้าหมายตามตารางด้านล่าง

- Upside

- หากบริษัทไม่สามารถเชื่อมท่อสายเหนือได้จะทำให้ NPV ของธุรกิจติดลบและทำให้ราคาเป้าหมายของเราลดลงเป็น 26 บาท

มุมมอง KS

- คงคำแนะนำ “ซื้อ” และ TP ที่ 33.10 บาท เพื่อสะท้อนการลดประมาณการกำไรของเรา พร้อมปรับปีฐานการประเมินมูลค่าหุ้นไปเป็นกลางปี 2024

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #BAFS