รีวิว 3Q22 : TTB BAY

รีวิว 3Q22 : TTB BAY

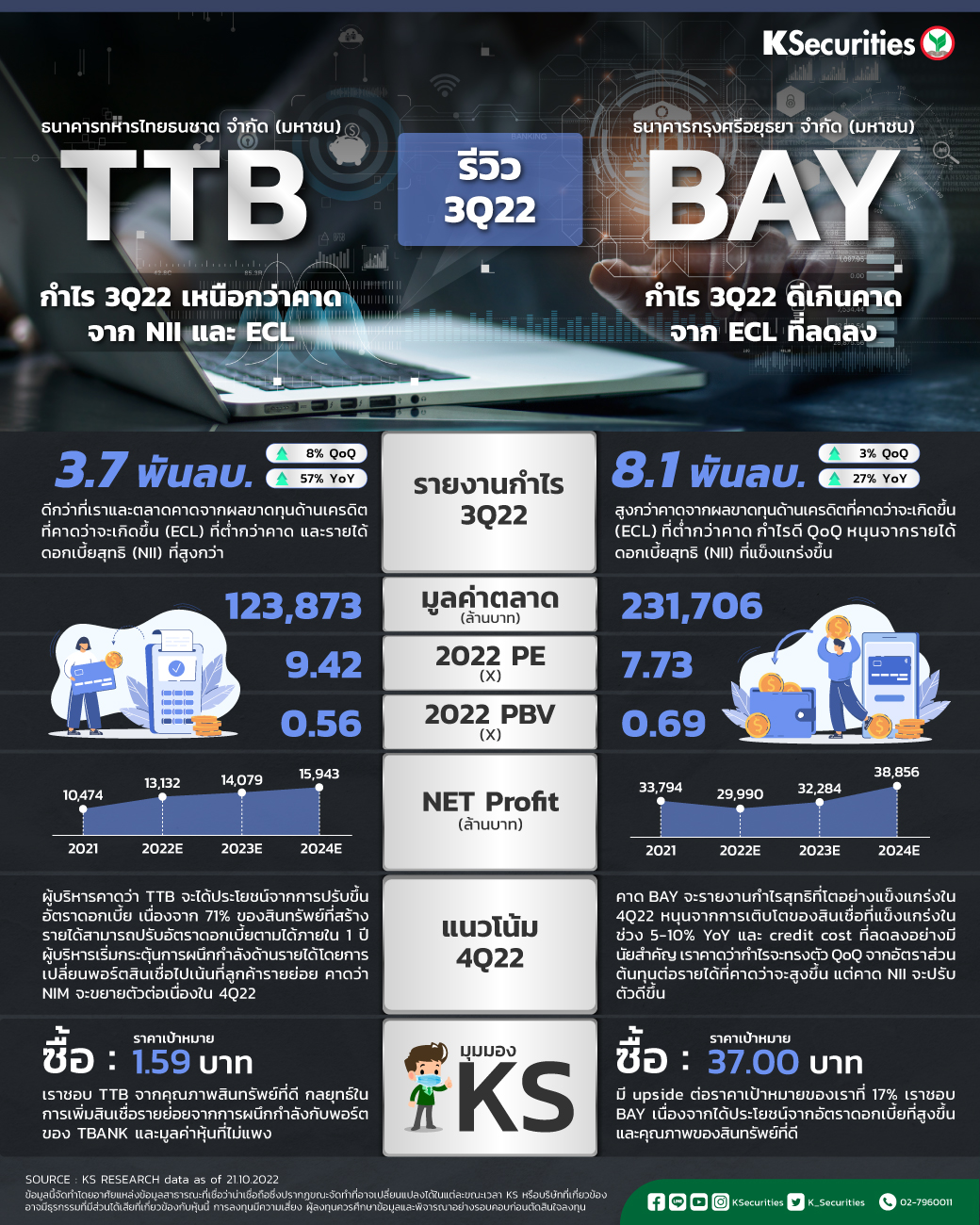

TTB กำไร 3Q22 เหนือกว่าคาดจาก NII และECL

- TTB รายงานกำไรไตรมาส 3/2565 ที่ 3.7 พันลบ. (+8% QoQ และ +57% YoY) ดีกว่าประมาณการของเรา 8% และตลาด 18% จาก ECL ที่ต่ำกว่าคาด

- คุณภาพสินทรัพย์ยังคงอยู่ภายใต้การควบคุม และผู้บริหารคาดว่าค่าใช้จ่ายสำรองหนี้สูญปี 2565 จะต่ำกว่าเป้าปี 2565 ที่ 140-160bps

- TTB อยู่ในตำแหน่งที่ดีที่จะปรับขึ้นอัตราดอกเบี้ย การผนึกกำลังด้านรายได้เริ่มเข้ามาแล้ว เราคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 1.59 บาท

มุมมอง KS เราคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 1.59 บาท เราชอบ TTB จากคุณภาพสินทรัพย์ที่ดี กลยุทธ์ในการเพิ่มสินเชื่อรายย่อยจากการผนึกกำลังกับพอร์ตของ TBANK และมูลค่าหุ้นที่ไม่แพง

BAY กำไร 3Q22 ดีเกินคาดจาก ECL ที่ลดลง

- BAY รายงานกำไรไตรมาส 3/2565 ที่ 8.07 พันลบ. (+3% QoQ และ +27% YoY) สูงกว่าประมาณการของเรา 6% จาก ECL ที่ต่ำกว่าคาด

- PPOP ตามคาด สินเชื่อรวมเติบโตขึ้น 1% QoQ และ 6% YoY จากทุกกลุ่ม คุณภาพสินทรัพย์ไตรมาส 3/2565 ลดลงเล็กน้อย จากสินเชื่อ SME และรายย่อย

- เราคาดว่ากำไรไตรมาส 4/2565 จะเติบโตขึ้น YoY แต่ทรงตัว QoQ เราคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 37.00 บาท

มุมมอง KS

มี upside ต่อราคาเป้าหมายของเราที่ 17% เราชอบ BAY เนื่องจากได้ประโยชน์จากอัตราดอกเบี้ยที่สูงขึ้นและคุณภาพของสินทรัพย์ที่ดี

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp