SYNEX : แม้สถานการณ์เลวร้ายผ่านไปแล้วแต่ขาขึ้นยังต้องใช้เวลา

26 มีนาคม 2567

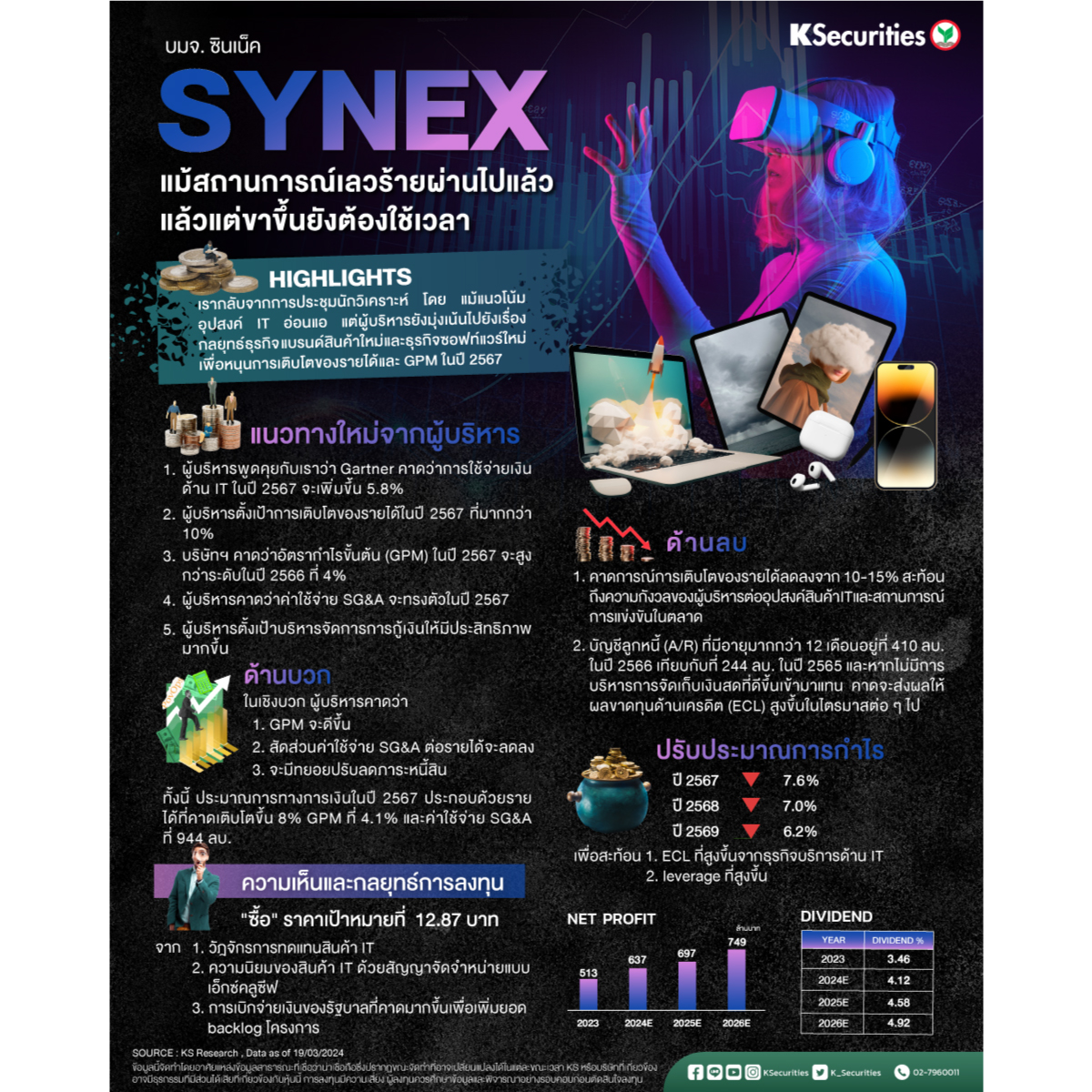

SYNEX : แม้สถานการณ์เลวร้ายผ่านไปแล้วแต่ขาขึ้นยังต้องใช้เวลา

- กลยุทธ์ธุรกิจใหม่ กลยุทธ์ธุรกิจของบริษัทฯ ในปี 2567 ประกอบด้วย 1) การมุ่งเน้นไปยังแบรนด์หลัก เช่น Apple, Honor และ Huawei 2) การมุ่งเน้นไปยังกลุ่มเกมส์และอีสปอร์ต 3) การมุ่งเน้นไปยังธุรกิจ enterprise solution และ 4) กลุ่มที่หนุนการเติบโตใหม่อย่างซอฟท์แวร์

- แนวทางใหม่จากผู้บริหาร 1) ผู้บริหารพูดคุยกับเราว่า Gartner คาดว่าการใช้จ่ายเงินด้าน IT ในปี 2567 จะเพิ่มขึ้น 5.8% 2) ผู้บริหารตั้งเป้าการเติบโตของรายได้ในปี 2567 ที่มากกว่า 10% หรือมากกว่า 4.0 หมื่นลบ. 3) บริษัทฯ คาดว่าอัตรากำไรขั้นต้น (GPM) ในปี 2567 จะสูงกว่าระดับในปี 2566 ที่ 4% 4) ผู้บริหารคาดว่าค่าใช้จ่าย SG&A จะทรงตัวในปี 2567 และ 5) ผู้บริหารตั้งเป้าบริหารจัดการการกู้เงินให้มีประสิทธิภาพมากขึ้น

- ด้านบวก ในเชิงบวก ผู้บริหารคาดว่า 1) GPM จะดีขึ้น 2) สัดส่วนค่าใช้จ่าย SG&A ต่อรายได้จะลดลงและ 3) จะมีทยอยปรับลดภาระหนี้สิน ทั้งนี้ ประมาณการทางการเงินในปี 2567 ประกอบด้วยรายได้ที่คาดเติบโตขึ้น 8% (-6.5% ในปี 2566 และเปรียบเทียบกับที่ผู้บริหารคาดไว้ที่มากกว่า 10%) GPM ที่ 4.1% (4% และมากกว่า 4%) และค่าใช้จ่าย SG&A ที่ 944 ลบ. (906 ลบ. และมากกว่าคาดการณ์ของผู้บริหารเล็กน้อย)

- ด้านลบ ในเชิงลบ 1) คาดการณ์การเติบโตของรายได้ลดลงจาก 10-15% เป็น 10% ซึ่งสะท้อนถึงความกังวลของผู้บริหารต่ออุปสงค์สินค้า IT และสถานการณ์การแข่งขันในตลาด 2) บัญชีลูกหนี้ (A/R) ที่มีอายุมากกว่า 12 เดือนอยู่ที่ 410 ลบ. ในปี 2566 เทียบกับที่ 244 ลบ. ในปี 2565 และหากไม่มีการบริหารการจัดเก็บเงินสดที่ดีขึ้นเข้ามาแทน คาดจะส่งผลให้ผลขาดทุนด้านเครดิต (ECL) สูงขึ้นในไตรมาสต่อ ๆ ไป

- ปรับประมาณการกำไร เราปรับลดประมาณการกำไรปกติปี 2567-69 ลง 7.6%, 7% และ 6.2% เพื่อสะท้อนต้นทุนทางการเงินที่สูงขึ้นจากเงินกู้ ประมาณการทางการเงินในปี 2567 ของเราขณะนี้สอดคล้องกับแนวทางของผู้บริหาร เช่น อัตราเติบโตของรายได้ที่ 8% (เทียบกับของผู้บริหารที่ 10%) และ GPM ที่ 4.1% (เทียบกับของผู้บริหารที่มากกว่า 4%)

- แนะนำ “ซื้อ” และ TP ที่ 12.87 บาท

1) วัฎจักรการทดแทนสินค้า IT

2) ความนิยมของสินค้า IT ด้วยสัญญาจัดจำหน่ายแบบเอ็กซ์คลูซีฟ

3) การเบิกจ่ายเงินของรัฐบาลที่คาดมากขึ้นเพื่อเพิ่มยอด backlog โครงการ

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #SYNEX