Review ASK , THANI

Review ASK , THANI

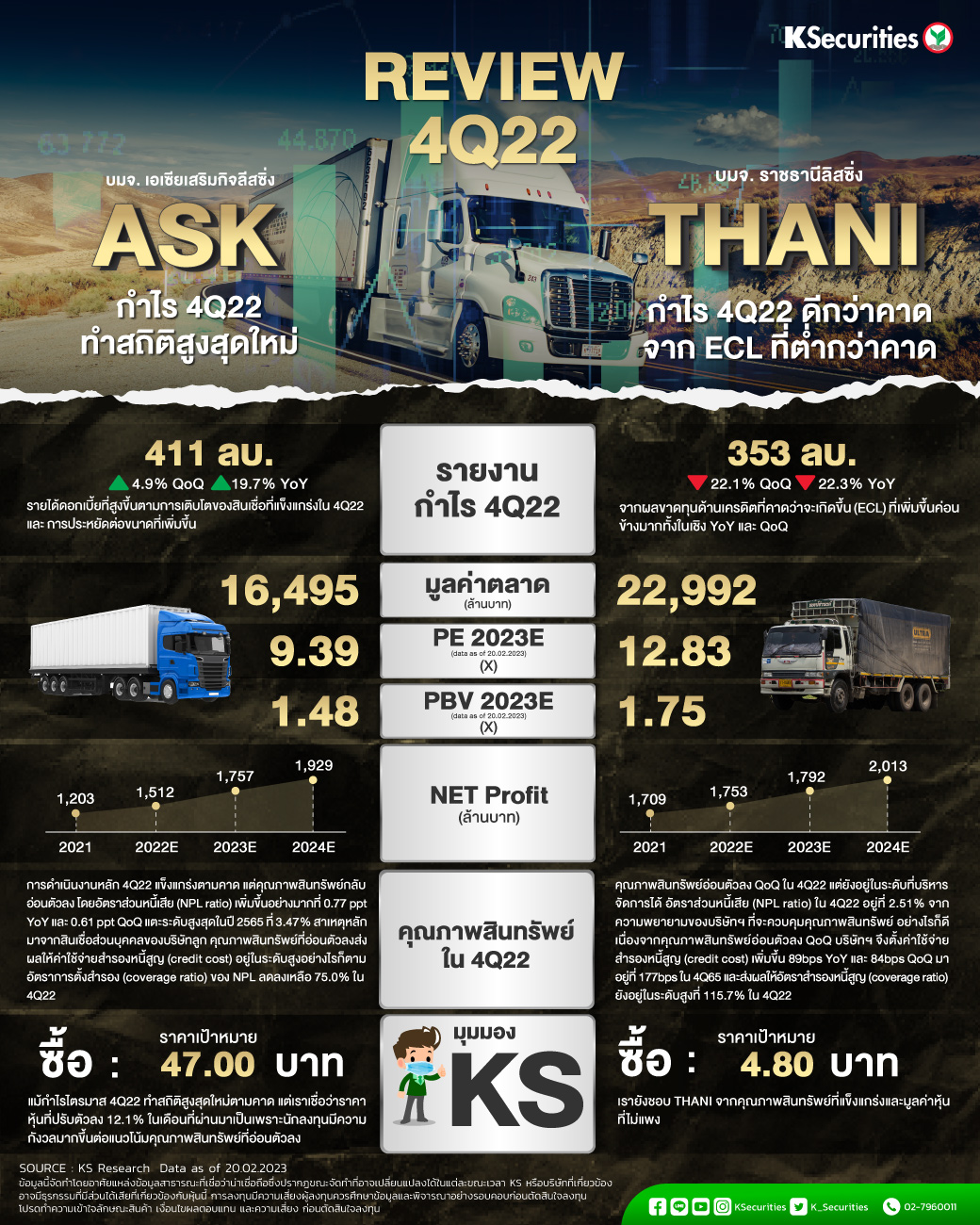

ASK กำไร 4Q22 ทำสถิติสูงสุดใหม่

-ASK รายงานกำไรไตรมาส 4/2565 ทำสถิติสูงสุดใหม่ที่ 411 ลบ. เพิ่มขึ้น 19.7% YoY และ 4.9% QoQ เป็นไปตามที่เราคาด กำไรปี 2565 ทำสถิติสูงสุดใหม่เช่นกัน

-สินเชื่อที่เติบโตอย่างแข็งแกร่งและการประหยัดต่อขนาดที่ดีขึ้นคือ เหตุผลสำคัญของกำไรที่สูงเป็นประวัติการณ์ แต่แนวโน้มคุณภาพสินทรัพย์ยังคงอ่อนตัวลง

-คุณภาพสินทรัพย์ไตรมาส 4/2565 ยังอ่อนตัวลง แม้การดำเนินงานหลักไตรมาส 4/2565 แข็งแกร่งตามคาด แต่คุณภาพสินทรัพย์กลับอ่อนตัวลง โดยอัตราส่วนหนี้เสีย (NPL ratio) เพิ่มขึ้นอย่างมากที่ 0.77 ppt YoY และ 0.61 ppt QoQ แตะระดับสูงสุดในปี 2565 ที่ 3.47%

-สาเหตุหลักมาจากสินเชื่อส่วนบุคคลของบริษัทลูก คุณภาพสินทรัพย์ที่อ่อนตัวลงส่งผลให้ค่าใช้จ่ายสำรองหนี้สูญ (credit cost) อยู่ในระดับสูงที่ 201 bps เทียบกับ 208 bps ในไตรมาส 3/2565 และ 199 bps ในไตรมาส 4/2564

-อย่างไรก็ตาม อัตราการตั้งสำรอง (coverage ratio) ของ NPL ลดลงเหลือ 75.0% ในไตรมาส 4/2565 เทียบกับ 88.4% ในไตรมาส 4/2564 และ 89.4% ในไตรมาส 3/2565 เราเชื่อว่าสาเหตุหลักมาจากกลับรายการสำรองส่วนเกิน (management overlay) ในไตรมาส 4/2565 ทั้งนี้ เราสังเกตเห็นรายการสินทรัพย์รอการขายที่เพิ่มขึ้นอย่างรวดเร็วในงบดุลจาก 122 ลบ. ในปี 2564 เป็น 557 ลบ. ในปี 2565 ซึ่งหมายความว่า ASK ได้เร่งกระบวนการยึดหลักประกันเพื่อควบคุมคุณภาพสินทรัพย์ตลอดปี 2565

มุมมอง KS

เราคงคำแนะนำ “ซื้อ” ASK ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 47 บาท ASK ประกาศจ่ายเงินปันผลที่ 1.44 บาท/หุ้น และจะขึ้นเครื่องหมาย XD ในวันที่ 28 ก.พ.

THANI กำไร 4Q22 ดีกว่าคาดจาก ECL ที่ต่ำกว่าคาด

-THANI รายงานกำไรสุทธิไตรมาส 4/65 ที่ 353 ลบ. ลดลง 22.3% YoY และ 22.1% QoQ ดีกว่าที่เราคาดไว้ 8.3% จาก ECL ที่ลดลง

-แม้กำไรสุทธิออกมาดีกว่าเราคาด แต่ ECL ระดับสูงเป็นปัจจัยฉุดกำไรทั้งในเชิง YoY และ QoQ คุณภาพสินทรัพย์ดีขึ้น QoQ แต่ยังอยู่ในระดับที่บริหารจัดการได้

-คุณภาพสินทรัพย์อ่อนตัวลง QoQ ในไตรมาส 4/2565 แต่ยังอยู่ในระดับที่บริหารจัดการได้ อัตราส่วนหนี้เสีย (NPL ratio) ในไตรมาส 4/2565 อยู่ที่ 2.51% เพิ่มขึ้นจาก 2.33% ในไตรมาส 3/2565 แต่ลดลงอย่างมากถึง 1.3 ppt YoY จาก 3.77% ในไตรมาส 4/2564 จากความพยายามของบริษัทฯ ที่จะควบคุมคุณภาพสินทรัพย์

-อย่างไรก็ดี เนื่องจากคุณภาพสินทรัพย์อ่อนตัวลง QoQ บริษัทฯ จึงตั้งค่าใช้จ่ายสำรองหนี้สูญ (credit cost) เพิ่มขึ้น 89bps YoY และ 84bps QoQ มาอยู่ที่ 177bps ในไตรมาส 4/2565 และส่งผลให้อัตราสำรองหนี้สูญ (coverage ratio) ยังอยู่ในระดับสูงที่ 115.7% ในไตรมาส 4/2565 เทียบกับที่ 116.6% ในไตรมาส 3/2565

มุมมอง KS

เราคงคำแนะนำ “ซื้อ” THANI ด้วยราคาเป้าหมายปี 2566 ที่ 4.80 บาท THANI ประกาศเงินปันผลปี 2565 ที่ 0.17 บาท/หุ้น ขึ้นเครื่องหมาย XD วันที่ 1 มี.ค.2566

เปิดพอร์ตลงทุน >> https://ksecurities.co/3lH6NSU

Follow us :

LINE : https://ksecurities.co/3Is4lZ9

Facebook: https://ksecurities.co/3Xr3P20

Instagram: https://ksecurities.co/3Isezcd

Twitter: https://ksecurities.co/3EeteoW

YouTube: https://ksecurities.co/3YSUgdd