Review งบ 2Q65 : BANPU BPP

Review งบ 2Q65 : BANPU BPP

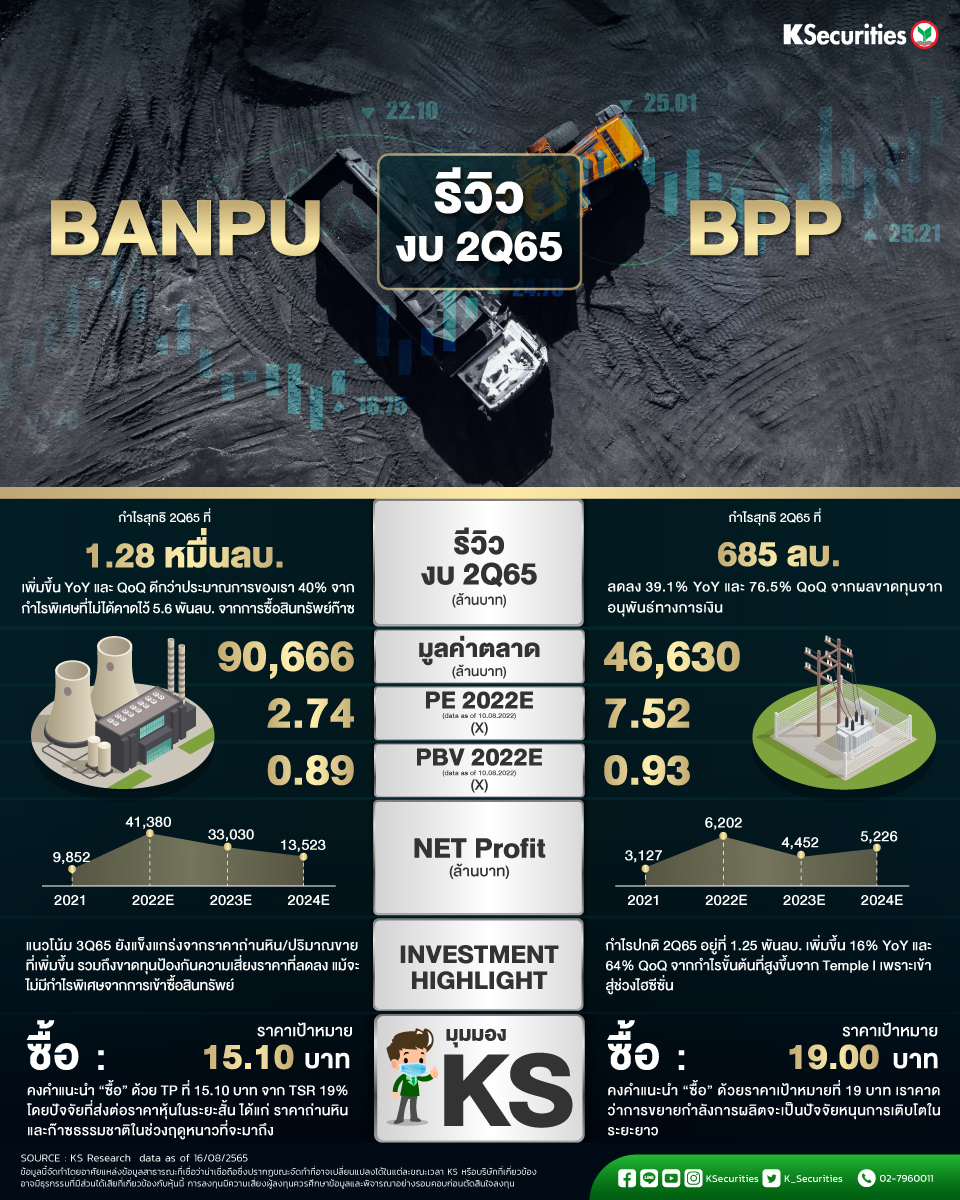

BANPU : กำไร 2Q65 สูงกว่าที่คาด 40%

-คงคำแนะนำ “ซื้อ” ด้วย TP ที่ 15.10 บาท จาก TSR 19% โดยปัจจัยที่ส่งต่อราคาหุ้นในระยะสั้น ได้แก่ ราคาถ่านหินและก๊าซธรรมชาติในช่วงฤดูหนาวที่จะมาถึง

-กำไรสุทธิไตรมาส 2/65 ที่ 1.28 หมื่นลบ. เพิ่มขึ้น YoY และ QoQ ดีกว่าประมาณการของเรา 40% จากกำไรพิเศษที่ไม่ได้คาดไว้ 5.6 พันลบ. จากการซื้อสินทรัพย์ก๊าซ

-แนวโน้มไตรมาส 3/65 ยังแข็งแกร่งจากราคาถ่านหิน/ปริมาณขายที่เพิ่มขึ้น รวมถึงขาดทุนป้องกันความเสี่ยงราคาที่ลดลง แม้จะไม่มีกำไรพิเศษจากการเข้าซื้อสินทรัพย์

BPP : กำไรสุทธิตามคาดแต่กำไรปกติดีกว่าคาด

-กำไรสุทธิไตรมาส 2/2565 อยู่ที่ 685 ลบ. ลดลง 39.1% YoY และ 76.5% QoQ จากผลขาดทุนจากอนุพันธ์ทางการเงิน

-กำไรปกติไตรมาส 2/2565 อยู่ที่ 1.25 พันลบ. เพิ่มขึ้น 16% YoY และ 64% QoQ จากกำไรขั้นต้นที่สูงขึ้นจาก Temple I เพราะเข้าสู่ช่วงไฮซีซั่น

-คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 19 บาท เราคาดว่าการขยายกำลังการผลิตจะเป็นปัจจัยหนุนการเติบโตในระยะยาว

#KS #KSecurities #หุ้น #ลงทุน #INVESTMENT #BANPU #BPP

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp