รีวิวงบ 3Q22 : BANPU BPP

18 พฤศจิกายน 2565

รีวิวงบ 3Q22 : BANPU BPP

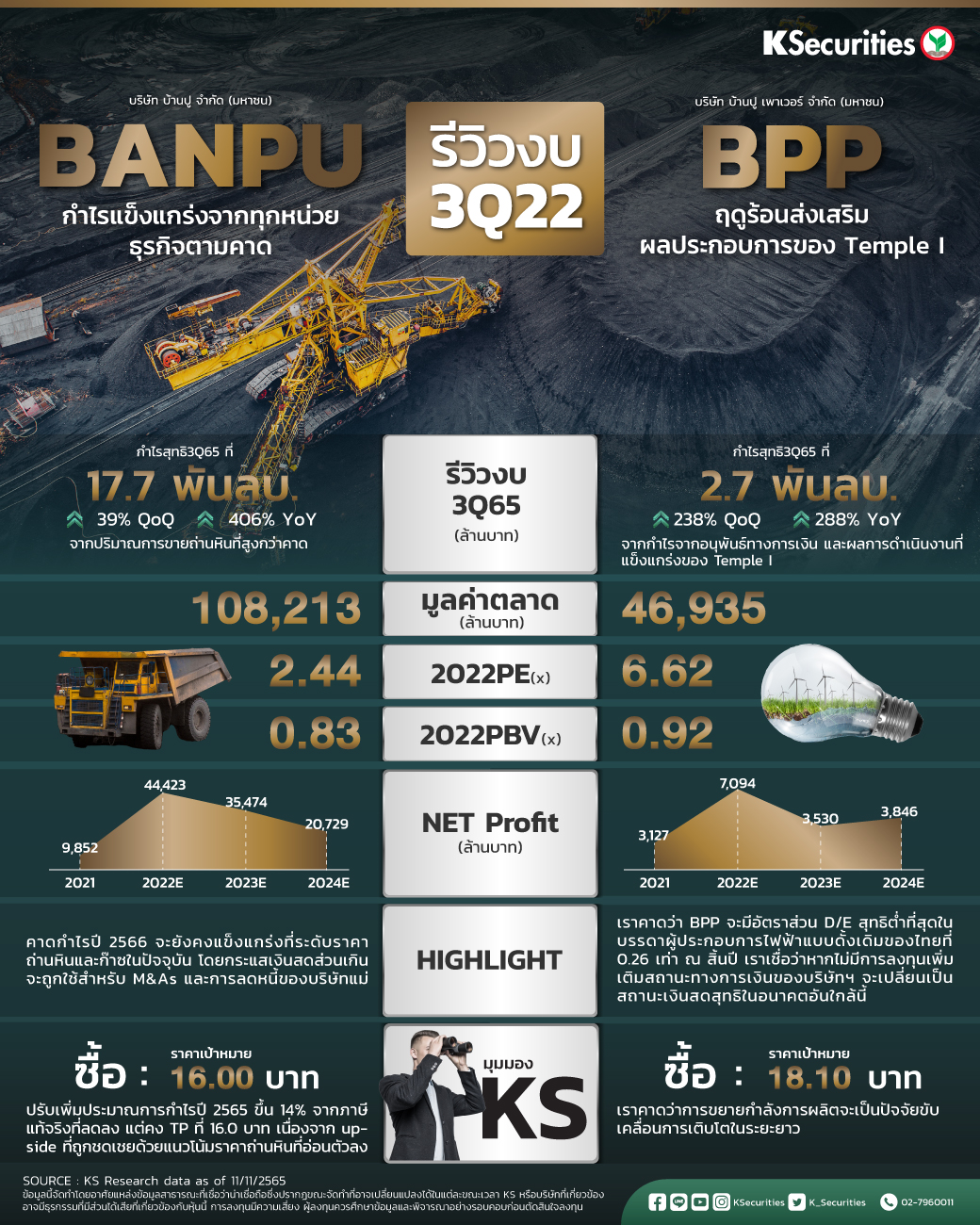

BANPU กำไรแข็งแกร่งจากทุกหน่วยธุรกิจตามคาด

- คงคำแนะนำ “ซื้อ” ด้วย TP ที่ 16.0 บาท จาก TSR 33% แนวโน้มกำไรที่แข็งแกร่งในปี 2566 และการฟื้นตัวของราคาถ่านหิน/ก๊าซเป็นปัจจัยหนุนราคาหุ้น

- คาดกำไรปี 2566 จะยังคงแข็งแกร่งที่ระดับราคาถ่านหินและก๊าซในปัจจุบัน โดยกระแสเงินสดส่วนเกินจะถูกใช้สำหรับ M&As และการลดหนี้ของบริษัทแม่

- ปรับเพิ่มประมาณการกำไรปี 2565 ขึ้น 14% จากภาษีแท้จริงที่ลดลง แต่คง TP ที่ 16.0 บาท เนื่องจาก upside ที่ถูกชดเชยด้วยแนวโน้มราคาถ่านหินที่อ่อนตัวลง

มุมมอง KS

“ซื้อ” ด้วยราคา 16.0 บาท เพื่อสะท้อนแนวโน้มอุปสงค์/อุปทานถ่านหินที่อ่อนแอลง ส่งผลให้ราคาเป้าหมายปี 2566 อิงด้วยวิธี SOTP ที่ 16.0 บาท คงเดิม และด้วยผลตอบแทนผู้ถือหุ้นรวมที่ 33% โดยมีปัจจัยหนุนระยะสั้น คือราคาถ่านหินและก๊าซธรรมชาติของสหรัฐฯ ที่อาจจะฟื้นตัวในช่วงฤดูหนาว

BPP ฤดูร้อนส่งเสริมผลประกอบการของ Temple I

- กำไรสุทธิไตรมาส 3/65 อยู่ที่ 2.3 พันลบ. เพิ่มขึ้น 288% YoY และ 238% QoQ จากกำไรจากอนุพันธ์ทางการเงินและผลการดำเนินงานที่แข็งแกร่งของ Temple I

- เราประมาณการกำไรสุทธิไตรมาส 3/65 พลาดเล็กน้อย เนื่องจากกำไรขั้นต้นของ Temple I และส่วนแบ่งกำไรที่ต่ำกว่าคาด

- คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 18.1 บาท เราคาดว่าการขยายกำลังการผลิตจะเป็นปัจจัยขับเคลื่อนการเติบโตในระยะยาว

มุมมอง KS

“ซื้อ” ราคาเป้าหมาย 18.1 บาท เราคาดว่าการขยายกำลังการผลิตจะเป็นปัจจัยขับเคลื่อนการเติบโตในระยะยาว

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp