Review 3Q22 : DOHOME HMPRO GLOBAL

Review 3Q22 : DOHOME HMPRO GLOBAL

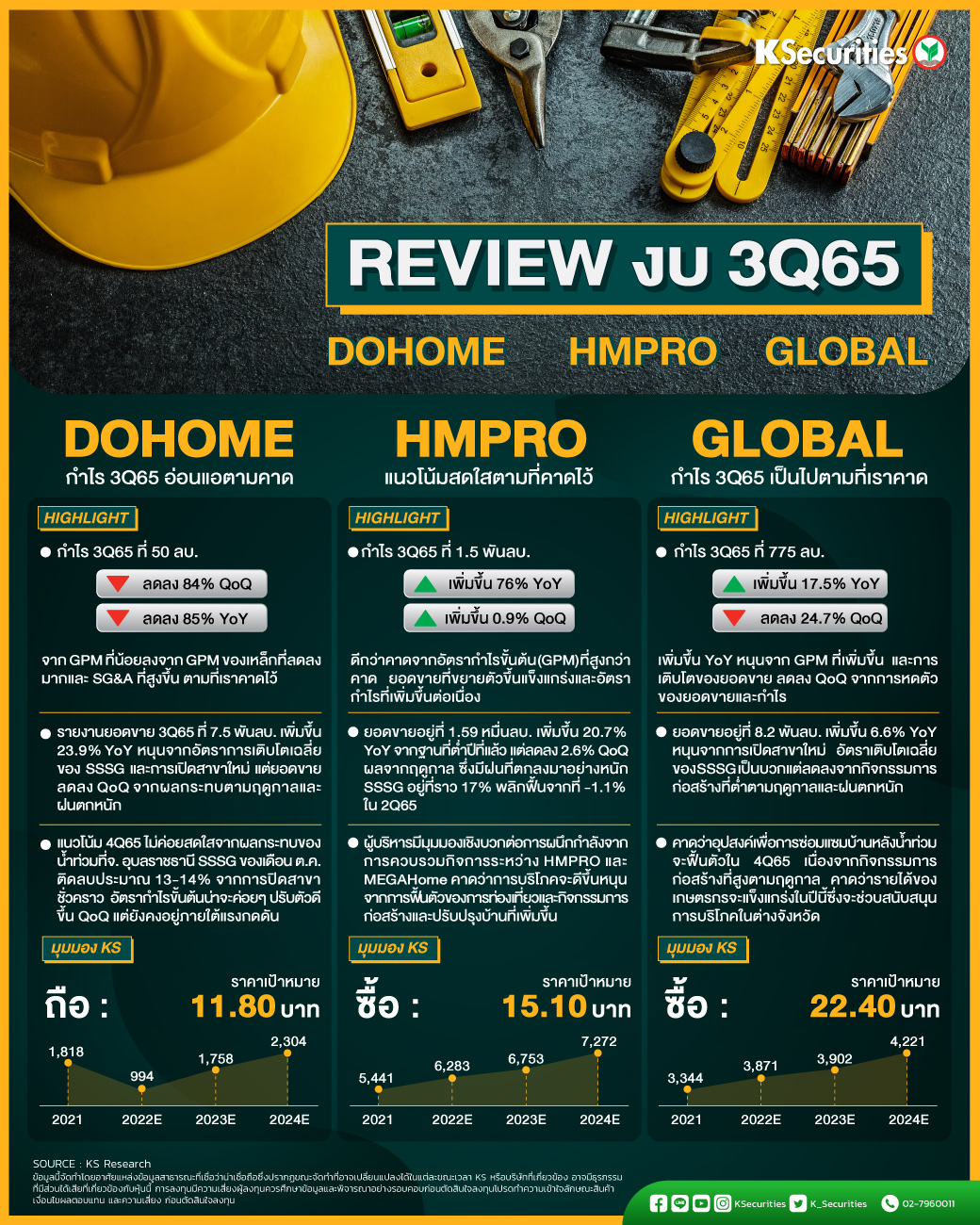

DOHOME กำไร 3Q65 อ่อนแอตามคาด

- กำไรไตรมาส 3/65 ลดลง 85% QoQ และ 84% YoY เป็น 50 ลบ. จาก GPM ที่น้อยลงจาก GPM ของเหล็กที่ลดลงมากและ SG&A ที่สูงขึ้น เป็นไปตามที่เราคาดไว้

- สัดส่วนการขายวัสดุก่อสร้างลดลงเป็น 46% จาก 48% ในไตรมาส 2/65 และสัดส่วนการขายเหล็กกล้ายังคงสูง (29-30% ของยอดขาย)

- SSSG เดือน ต.ค. ติดลบที่ 13-14% แม้ GPM น่าจะปรับตัวดีขึ้นเล็กน้อย QoQ แต่กำไรจะถูกกดดันจากการตั้งสำรองที่ 100 ลบ.

มุมมอง KS

“ถือ” ด้วยราคาเป้าหมายที่ 11.8 บาท อิงด้วยกำไรต่อหุ้น (EPS) ปี 2567 ที่ 14.9 เท่า หรือเท่ากับ 2.0SD ต่ำกว่า PER เฉลี่ย ล่วงหน้าในอดีต

HMPRO กำไร 3Q65 ดีกว่าคาดเล็กน้อย

- HMPRO รายงานกำไรไตรมาส 3/65 ที่ 1.5 พันลบ. เพิ่มขึ้น 76% YoY และ 0.9% QoQ ดีกว่าที่เราและตลาดคาดไว้เล็กน้อย

- SSSG ไตรมาส 3/65 พลิกมาเป็นบวกที่ 17% ของ Homepro 6% ของ MEGAHome และ 100% ของ Homepro มาเลเซียจากฐานที่ต่ำเมื่อปีก่อน

- คาด SSSG ไตรมาส 4/65 เป็นบวกน้อยลง QoQ จากฐานที่สูงแต่เราคงมุมมองบวกต่อแนวโน้มไตรมาส 4/65 จากช่วงไฮซีซั่นของการใช้จ่ายเงินและการลดหย่อนภาษี

มุมมอง KS

“ซื้อ” ด้วยราคาเป้าหมายที่ 15.10 บาท อิงจาก PER ปี 2567 ที่ 27.2 เท่า ซึ่งเท่ากับ 1.0SD ต่ำกว่า PER ล่วงหน้าเฉลี่ยในอดีตของหุ้น

GLOBAL กำไร 3Q65 เป็นไปตามที่เราคาด

- GLOBAL รายงานกำไรไตรมาส 3/2565 ที่ 775 ลบ. เพิ่มขึ้น 17.5% YoY แต่ลดลง 24.7% QoQ ซึ่งสอดคล้องกับประมาณการของเราและตลาด

- ยอดขายเพิ่มขึ้น 6.6% YoY แต่ลดลง 11.4% QoQ จากผลกระทบของฝนตกหนัก SSSG ไตรมาส 3/2565 อยู่ที่ประมาณ 4.3% (เทียบกับ 1.5% ในไตรมาส 2/2565)

- คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายปลายปี 2566 ที่ 22.4 บาท จากอุปสงค์การซ่อมแซมบ้านหลังน้ำท่วมและอุปสงค์การก่อสร้างในไตรมาส 4/2565

มุมมอง KS

“ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 22.4 บาท คำนวณด้วย PER เฉลี่ย ปี 2567 ที่ 25.4 เท่า หรือ 1.5SD ต่ำกว่าค่าเฉลี่ย PER ล่วงหน้าในอดีต

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp