ภาษาไทย

ภาษาไทย

English

English

🛋️ KS: HMPRO แนวโน้มยอดขายอ่อนแอลงแต่อัตรากำไรแข็งแกร่งขึ้น

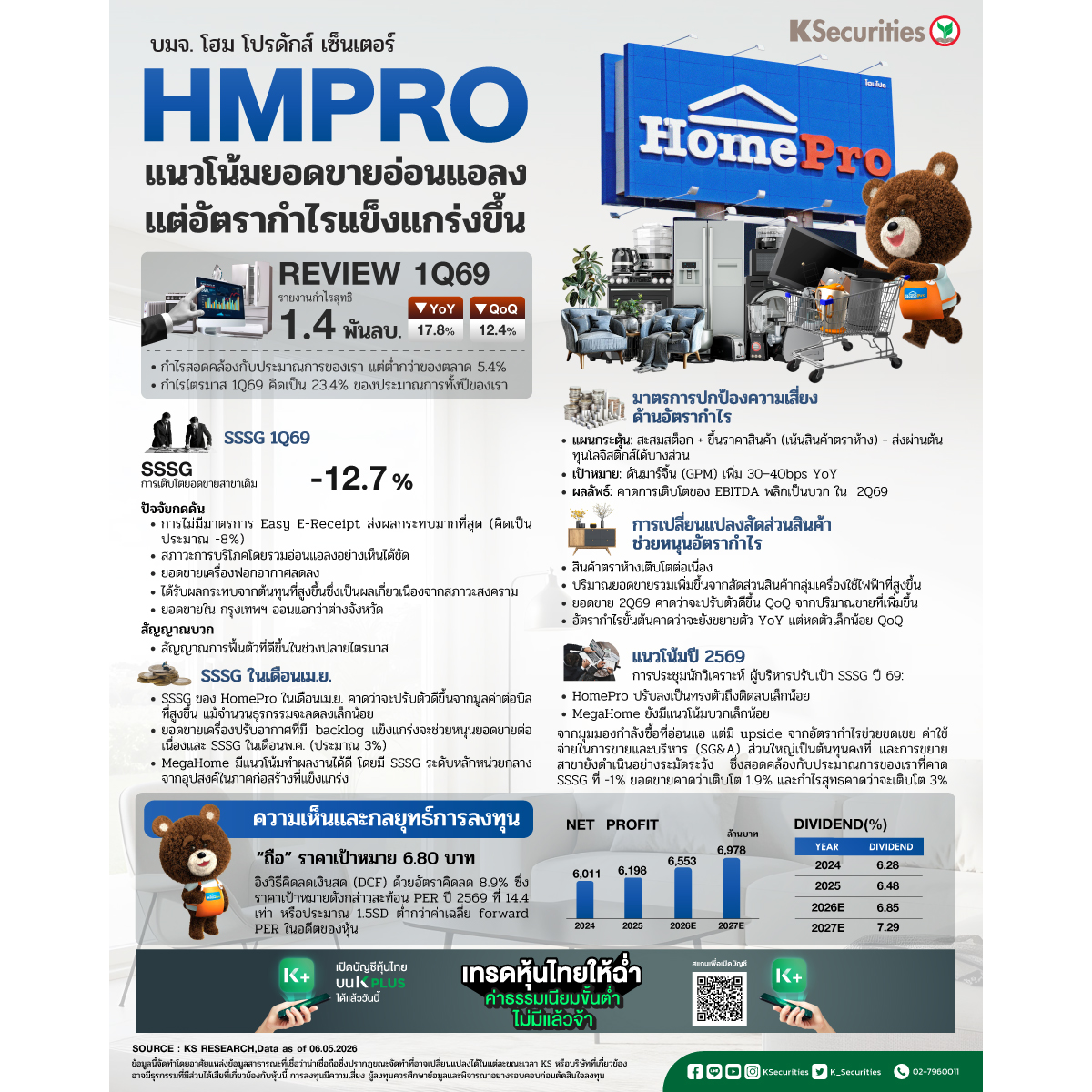

📌 กำไรไตรมาส 1/2569 เป็นไปตามคาด HMPRO รายงานกำไรสุทธิไตรมาส 1/2569 ที่ 1.4 พันลบ. (-17.8% YoY และ -12.4% QoQ) สอดคล้องกับประมาณการของเรา แต่ต่ำกว่าของตลาด 5.4% โดยรวม กำไรที่ลดลงเชิง YoY มาจากอัตราการเติบโตของยอดขายสาขาเดิม (SSSG) ที่ติดลบ และสัดส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้ที่สูงขึ้น กำไรไตรมาส 1/2569 คิดเป็น 23.4% ของประมาณการทั้งปีของเรา

📌 SSSG ไตรมาส 1/2569 การเติบโตยอดขายสาขาเดิม (SSSG) ของ HMPRO อยู่ที่ -12.7% YoY โดยมีปัจจัยกดดันหลักจากการไม่มีมาตรการ Easy e-receipt (ประมาณ -8%) การบริโภคที่อ่อนแอ และยอดขายเครื่องฟอกอากาศที่ลดลง นอกจากนี้ยังมีแรงกดดันเพิ่มเติมจากต้นทุนที่เพิ่มขึ้นจากสงคราม และอุปสงค์ที่ไม่สม่ำเสมอ (กรุงเทพฯ อ่อนแอกว่าต่างจังหวัด) แม้แนวโน้มจะเริ่มดีขึ้นในช่วงปลายไตรมาสก็ตาม

📌 SSSG ในเดือนเม.ย. SSSG ของ HomePro ในเดือนเม.ย. คาดว่าจะปรับตัวดีขึ้นจากมูลค่าต่อบิลที่สูงขึ้น แม้จำนวนธุรกรรมจะลดลงเล็กน้อย ขณะที่ยอดขายเครื่องปรับอากาศที่มี backlog แข็งแกร่งจะช่วยหนุนยอดขายต่อเนื่องและ SSSG ในเดือนพ.ค. (ประมาณ 3%) ส่วน MegaHome มีแนวโน้มทำผลงานได้ดี โดยมี SSSG ระดับหลักหน่วยกลางจากอุปสงค์ในภาคก่อสร้างที่แข็งแกร่ง

📌 มาตรการปกป้องความเสี่ยงด้านอัตรากำไร จากการสะสมสต็อกของ HMPRO การปรับขึ้นราคาสินค้าประมาณ 30% ของ SKU ทั้งหมด (ส่วนใหญ่เป็นสินค้าตราห้าง) และการส่งผ่านต้นทุนโลจิสติกส์บางส่วน จะช่วยหนุนให้อัตรากำไรขั้นต้นขยายตัว 30–40bps YoY และทำให้กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมและค่าตัดจำหน่าย (EBITDA) กลับมาเป็นบวกในไตรมาส 2/2569

📌 การเปลี่ยนแปลงสัดส่วนสินค้าช่วยหนุนอัตรากำไร สินค้าตราห้างเติบโตต่อเนื่อง ขณะที่ปริมาณยอดขายรวมเพิ่มขึ้นจากสัดส่วนสินค้ากลุ่มเครื่องใช้ไฟฟ้าที่สูงขึ้น ยอดขายไตรมาส 2/2569 คาดว่าจะปรับตัวดีขึ้น QoQ จากปริมาณขายที่เพิ่มขึ้น และอัตรากำไรขั้นต้นคาดว่าจะยังขยายตัว YoY แต่หดตัวเล็กน้อย QoQ

📌 แนวโน้มปี 2569 ในการประชุมนักวิเคราะห์เมื่อวาน ผู้บริหารได้ปรับลดเป้า SSSG ปี 2569 ของ HomePro ลงเป็นทรงตัวถึงติดลบเล็กน้อย แม้ MegaHome ยังมีแนวโน้มบวกเล็กน้อย จากมุมมองกำลังซื้อที่อ่อนแอ แต่มี upside จากอัตรากำไรช่วยชดเชย ค่าใช้จ่ายในการขายและบริหาร (SG&A) ส่วนใหญ่เป็นต้นทุนคงที่ และการขยายสาขายังดำเนินอย่างระมัดระวัง ซึ่งสอดคล้องกับประมาณการของเราที่คาด SSSG ที่ -1% ยอดขายคาดว่าเติบโต 1.9% และกำไรสุทธคาดว่าจะเติบโต 3%

มุมมอง KS

📌คำแนะนำ “ถือ” ราคาเป้าหมายที่ 6.80 บาท อิงวิธีคิดลดเงินสด (DCF) ด้วยอัตราคิดลด 8.9% ซึ่งราคาเป้าหมายดังกล่าวสะท้อน PER ปี 2569 ที่ 14.4 เท่า หรือประมาณ 1.5SD ต่ำกว่าค่าเฉลี่ย forward PER ในอดีตของหุ้น

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #HMPRO

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน