ภาษาไทย

ภาษาไทย

English

English

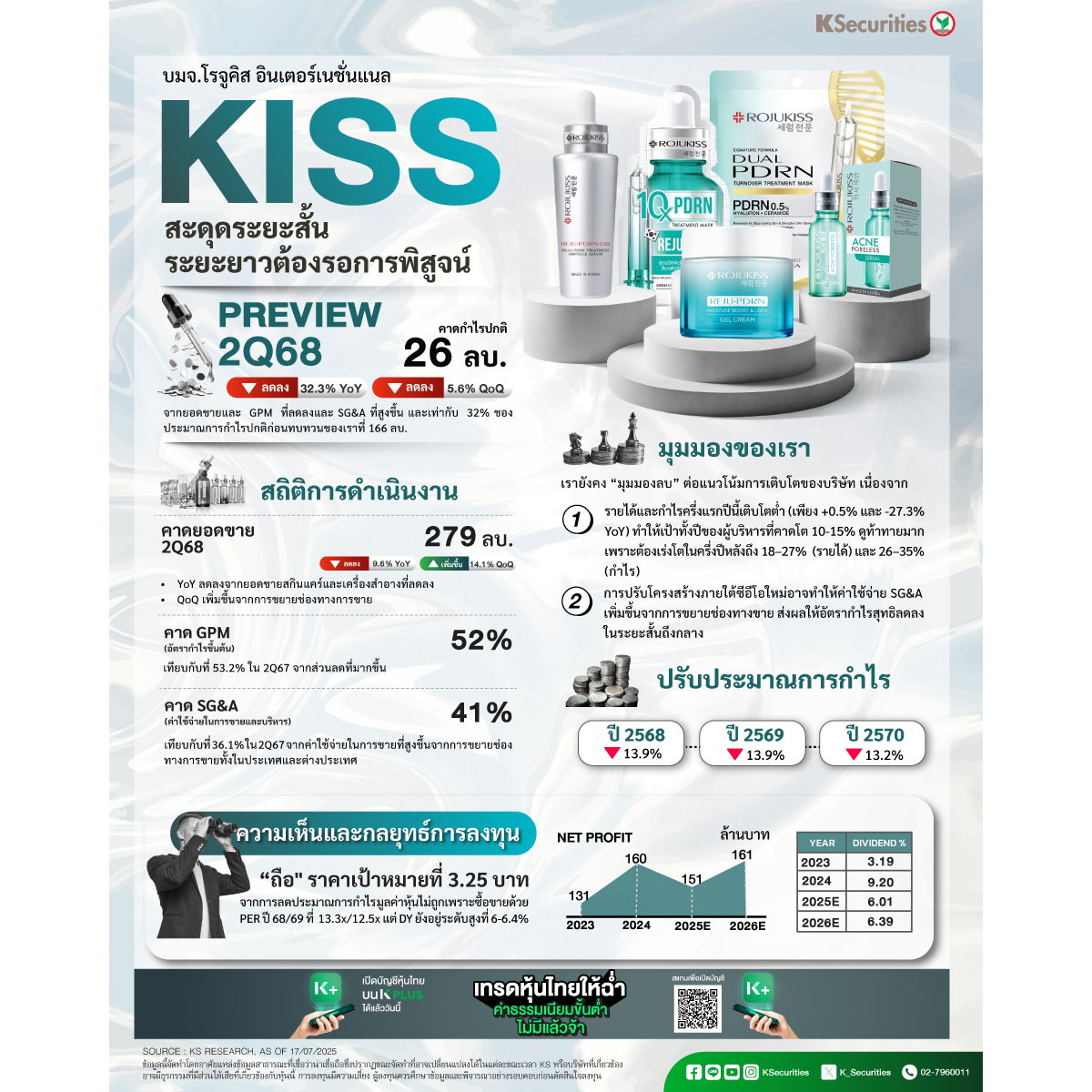

KISS สะดุดระยะสั้น ระยะยาวต้องรอการพิสูจน์

- คาดกำไรปกติ 2Q68 ที่ 26 ลบ. ลดลง 32% YoY และ 6% QoQ จากยอดขายและ GPM ที่ลดลงและ SG&A ที่สูงขึ้น และเท่ากับ 32% ของประมาณการกำไรปกติก่อนทบทวนของเราที่ 166 ลบ.

- ลดประมาณการกำไรปกติปี 68/69/70 ลง 14%/14%/13% จากรายได้ที่ลดลงและ SG&A ที่สูงขึ้น ขณะที่เราคาดว่า CAGR 3 ปี จะอยู่ที่ 5.7% เทียบกับคาดการณ์เดิมที่ 10.8%

- แนะนำ “ถือ” แต่ลด TP ลง 10% เป็น 3.25 บาท จากการลดประมาณการกำไร มูลค่าหุ้นไม่ถูกเพราะซื้อขายด้วย PER ปี 68/69 ที่ 13.3x/12.5x แต่ DY ยังอยู่ระดับสูงที่ 6-6.4%

มุมมอง KS

แนะ “ถือ” KISS แต่ลดราคาเป้าหมายกลางปี 2569 ลงเป็น 3.25 บาท จาก 3.61 บาท จากการลดประมาณการกำไร เราเชื่อว่าราคาหุ้นที่ลดลง 16% YTD นั้นสมเหตุสมผลเนื่องจาก KISS กำลังเผชิญกับโมเมนตัมรายได้ที่เติบโตน้อยลงและพึ่งพาค่าใช้จ่าย SG&A มากขึ้น ในเชิงบวก จากสถานะเงินสดสุทธิที่แข็งแกร่งของบริษัทฯ

เราจึงคาดว่าบริษัทฯ จะรักษาอัตราการจ่ายเงินปันผลไว้ในระดับสูงที่ 80% หรือคิดเป็นอัตราตอบแทนที่ 6%/6.4% ในปี 2568/69 มูลค่าหุ้นปัจจุบันค่อนข้างแพงเพราะซื้อขายด้วย PER ปี 2568/69 ที่ 13.3/12.5 เท่า เทียบกับ CAGR 3 ปี ของกำไรปกติของเราที่ 5.7%

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #หุ้น #หุ้นไทย #ข่าวหุ้น #ลงทุน #KISS