REVIEW งบ 1Q23 : HMPRO GLOBAL DOHOME

May 14, 2023

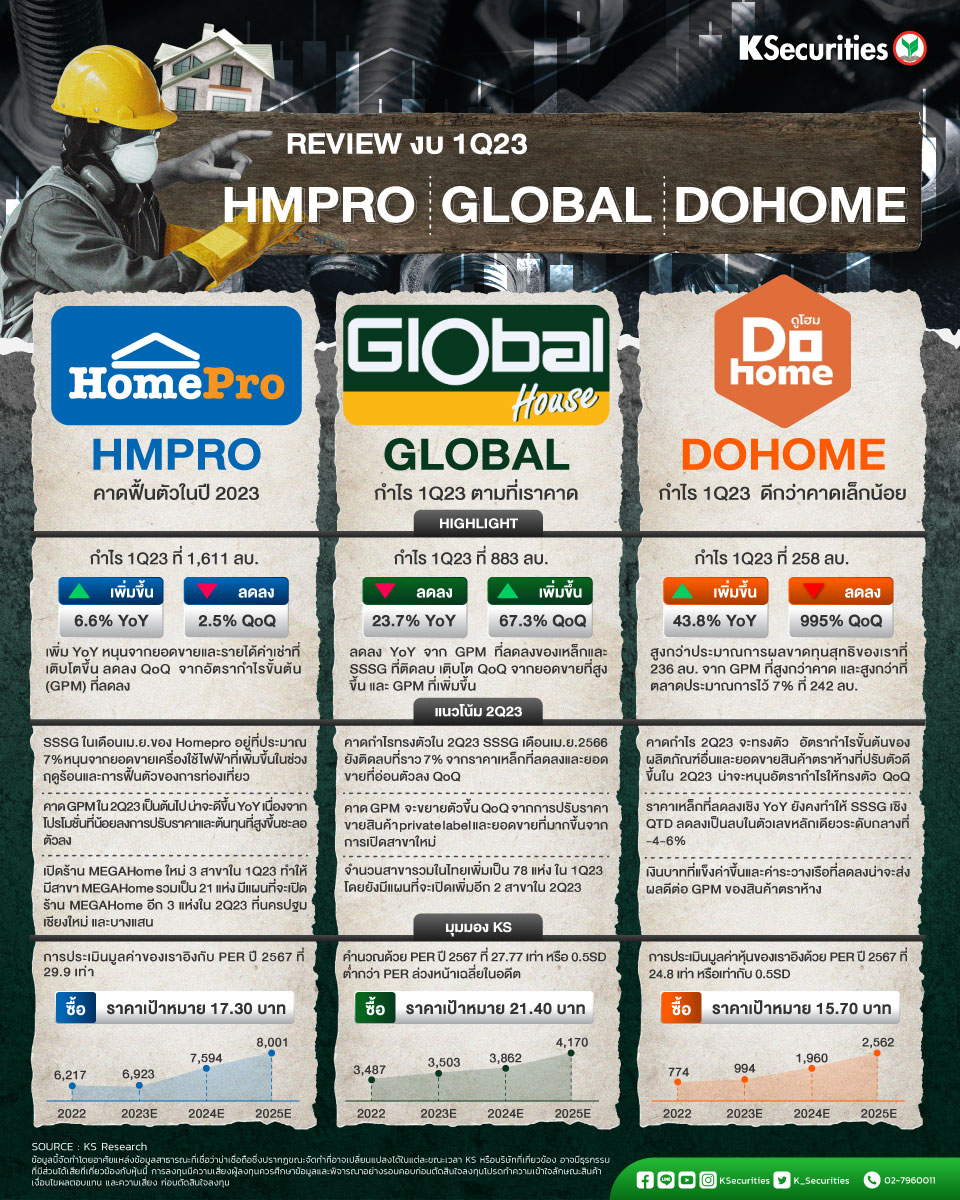

REVIEW งบ 1Q23 : HMPRO GLOBAL DOHOME

HMPRO : คาดฟื้นตัวในปี 2023

- คาดการบริโภคฟื้นตัวต่อเนื่องใน 2Q23 เนื่องจาก SSSG ในเดือนเม.ย.อยู่ที่ +6-7% สำหรับ HomePro, HomePro Malaysia +5-7% แต่ MegaHome-1-3%

- GPM 2Q23 เป็นต้นไป น่าจะดีขึ้น YoY มากกว่า 1Q23 เนื่องจากโปรโมชั่นที่น้อยลง การปรับราคา และต้นทุนที่สูงขึ้นชะลอตัวลง

- คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมาย 17.30 บาท ราคาปัจจุบันมี upside ที่น่าสนใจด้วยแนวโน้มการฟื้นตัวที่ชัดเจนในอนาคต

GLOBAL : กำไร 1Q23 ตามที่เราคาด

- กำไรสุทธิ 1Q23 อยู่ที่ 883 ลบ. ลดลง 23.7% YoY แต่เพิ่มขึ้น 76% QoQ จาก GPM ที่ลด YoY แต่เพิ่ม QoQ สอดคล้องกับที่เราและตลาดคาดไว้

- ยอดขาย 1Q23 อยู่ที่ 8.9 พันลบ. ลดลง 7.3% YoY จาก SSSG ที่ติดลบ 8.7% แต่เพิ่มขึ้น 8% QoQ จากยอดขายวัสดุก่อสร้างที่สูงขึ้นตามฤดูกาล

- SSSG เดือนเม.ย. ยังติดลบที่ราว 7% ขณะที่เราคาดว่า GPM ไตรมาส 2/2566 จะชดเชยยอดขายที่ชะลอได้ คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 21.40 บาท

DOHOME : กำไร 1Q23 ดีกว่าคาดเล็กน้อย

- กำไรปกติ 1Q23 อยู่ที่ 258 ลบ. (-43.8% YoY และ +995% QoQ) สูงกว่าประมาณการของเรา 10% และสูงกว่าตลาดคาด 7%

- ยอดขาย 1Q23 เติบโต 1.7% YoY จากการเปิดสาขาใหม่ แม้ว่า SSSG จะติดลบ 9.0% จากราคาเหล็กที่ลดลงและเพิ่มขึ้น 10.7% QoQ

- SSSG เชิง QTD อยู่ที่ราว -4-6% คาดกำไร 2Q23 จะทรงตัว QoQ จากการเติบโตของยอดขายที่ลดลง QoQ และ GPM ที่ลดลง QoQ คงคำแนะนำ “ซื้อ”

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube