DCC: แนวโน้มปี 2565 สดใสขึ้น

DCC: แนวโน้มปี 2565 สดใสขึ้น

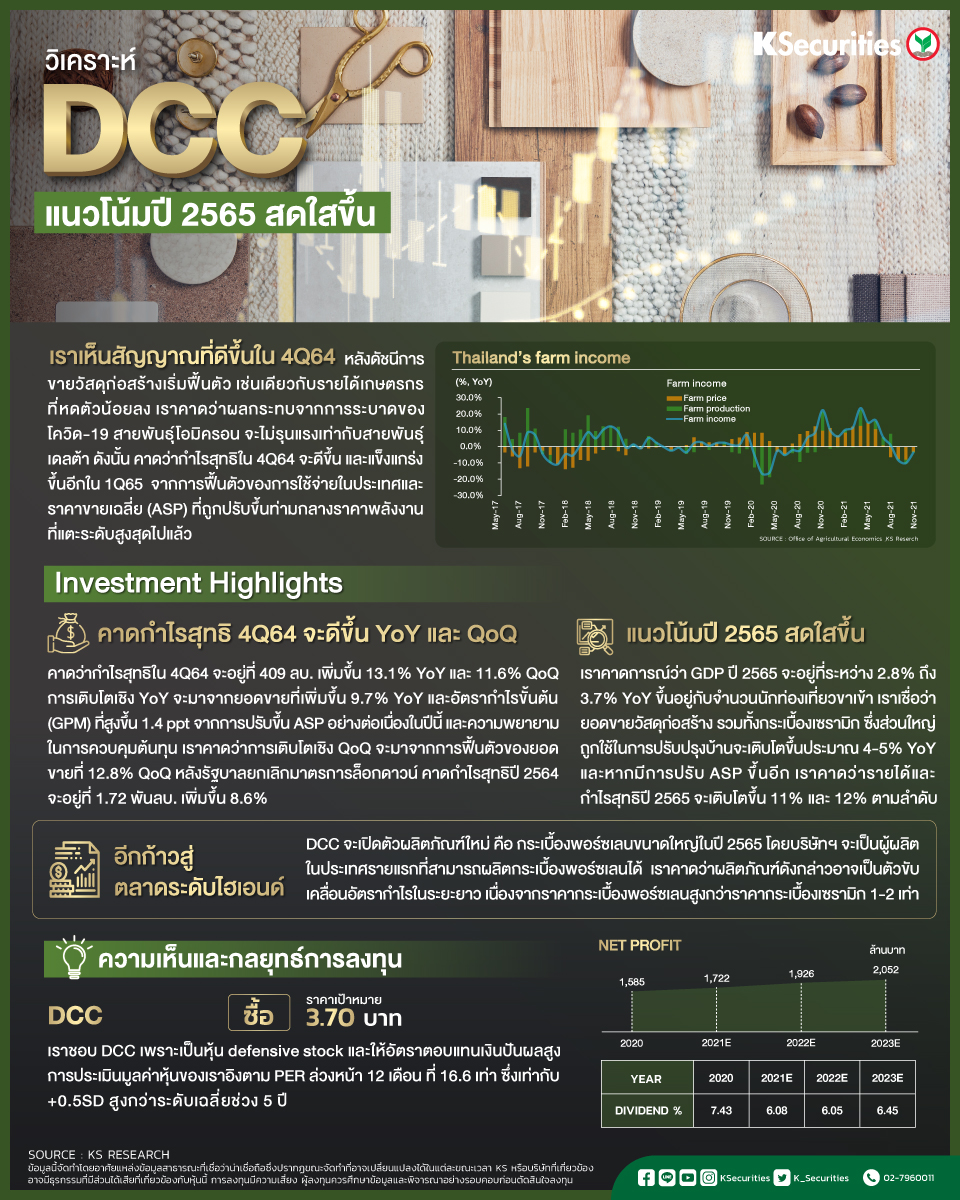

-คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายปี 2565 ที่ 3.70 บาท เราชอบ DCC เพราะเป็นหุ้น defensive และมีอัตราตอบแทนเงินปันผลสูง

-เราคาดว่ากำไรสุทธิไตรมาส 4/2564 จะอยู่ที่ 409 ลบ. เพิ่มขึ้น 13.1% YoY และ 11.6% QoQ เรามองว่าได้ผ่านจุดต่ำสุดไปแล้วและกำไรอยู่ในขาขึ้น

-คาดว่ากำไรปี 2565 จะดีขึ้นหนุนจากวัฎจักรขาขึ้นของสินค้าโภคภัณฑ์ในปี 2564 และอัตรากำไรที่สูงขึ้นจากการปรับขึ้น ASP และราคาพลังงานที่แตะระดับสูงสุด

เราเห็นสัญญาณที่ดีขึ้นในไตรมาส 4/2564 หลังดัชนีการขายวัสดุก่อสร้างเริ่มฟื้นตัว เช่นเดียวกับรายได้เกษตรกรที่หดตัวน้อยลง เราคาดว่าผลกระทบจากการระบาดของโควิด-19 สายพันธุ์โอมิครอน จะไม่รุนแรงเท่ากับสายพันธุ์เดลต้า ดังนั้น เราจึงคาดว่ากำไรสุทธิในไตรมาส 4/2564 จะดีขึ้น และแข็งแกร่งขึ้นอีกในไตรมาส 1/2565

มุมมอง KS

คงคำแนะนำ “ซื้อ” DCC ด้วยราคาเป้าหมายปี 2565 ที่ 3.70 บาท เราชอบ DCC เพราะเป็นหุ้น defensive stock และให้ผลตอบแทนเงินปันผลสูง การประเมินมูลค่าหุ้นของเราอิงตาม PER ล่วงหน้า 12 เดือน ที่ 16.6 เท่า ซึ่งเท่ากับ +0.5SD สูงกว่าระดับเฉลี่ยช่วง 5 ปี

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

KS #KSecurities #DCC

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp