รีวิวงบ 4Q64 : SYNEX COM7

รีวิวงบ 4Q64 : SYNEX COM7

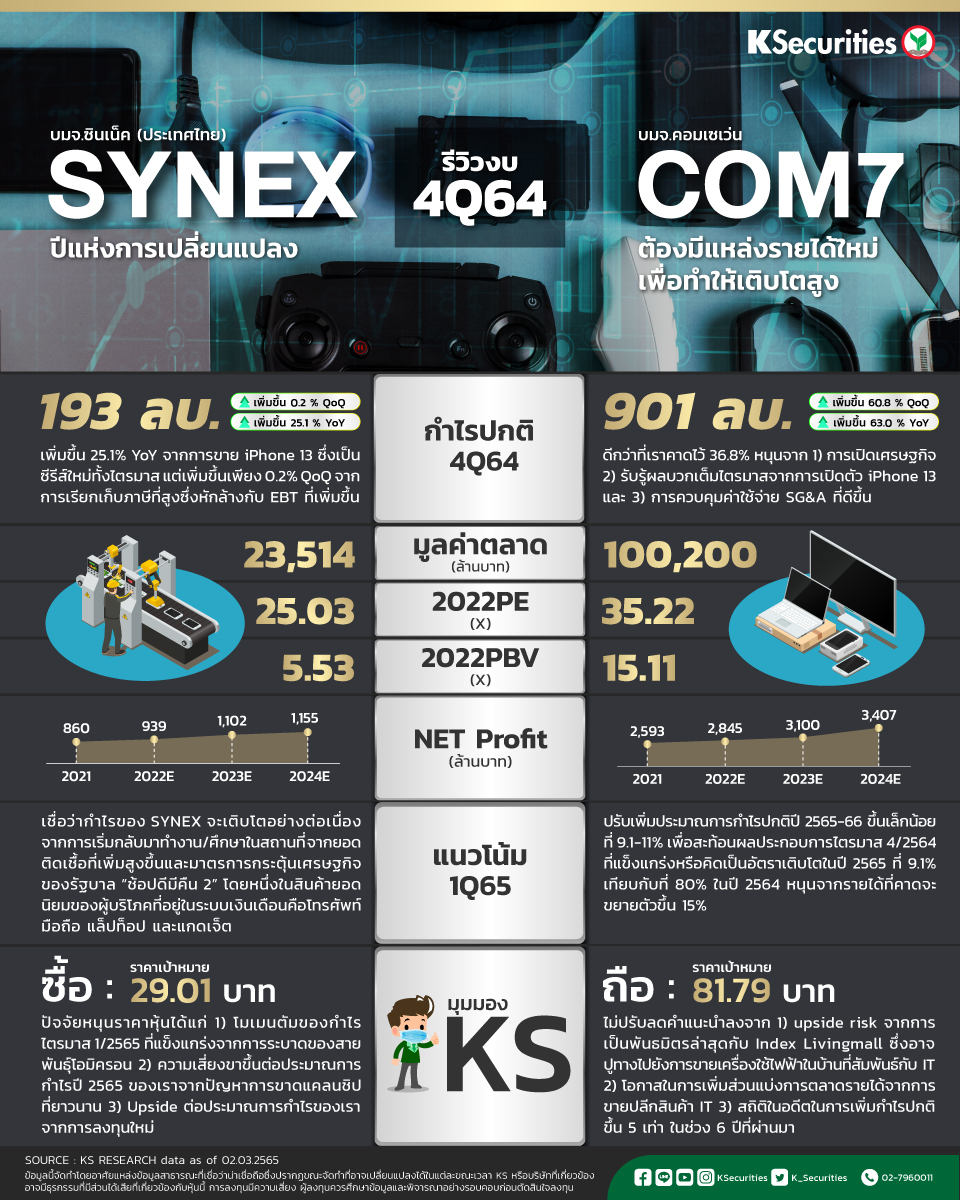

SYNEX : ปีแห่งการเปลี่ยนแปลง

-กำไรปกติไตรมาส 4/2564 ที่ 193 ลบ. (+25.1% YoY และ+0.2% QoQ) ต่ำกว่า

พรีวิวของเรา 17.4% DPS ครึ่งปีหลังที่ 0.52 บาท จ่าย 95% ผลตอบแทน 1.96%

-ตั้งสำรองไว้ที่ 860 ลบ. เพื่อมุ่งเน้นไปที่บริการทางการเงิน แพล็ตฟอร์มการซื้อขายออนไลน์ ฯลฯ ซึ่งเรายังไม่ได้รวมในประมาณการทั้งหมด

-เพิ่มคำแนะนำเป็น “ซื้อ” ปัจจัยหนุน ได้แก่ 1) upside ต่อกำไรจากการ WFH และ

การขาดแคลนอุปกรณ์ IT 2) upside ต่อมูลค่าหุ้นจากการลงทุนใหม่

COM7 : ต้องมีแหล่งรายได้ใหม่เพื่อทำให้เติบโตสูง

-กำไรปกติไตรมาส 4/2564 อยู่ที่ 901 ลบ. (+63% YoY และ +60.8% QoQ) ดีกว่าที่เราคาดไว้ 36.8% DPS ปี 64 อยู่ที่ 1.25 บาท หรือจ่ายเงิน 57% และ DY 1.5%

-ปรับเพิ่มประมาณการกำไรปกติปี 2565/66 ขึ้น 11%/9.1% และราคาเป้าหมายปี 2565 ขึ้น 9.2% เป็น 81.79 บาท คำนวณด้วย PER ที่ 32 เท่า

-ราคาหุ้นค่อนข้างแพงด้วย PER ปี 2565 ที่ 35 เท่า เทียบกับ EPS ที่โตขึ้น 9.5% แต่เราคงคำแนะนำ “ถือ” เพราะกำลังรอการประกาศแผนธุรกิจปี 2565

KS #KSecurities #หุ้น #ลงทุน #INVESTMENT #SYNEX #COM7

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp