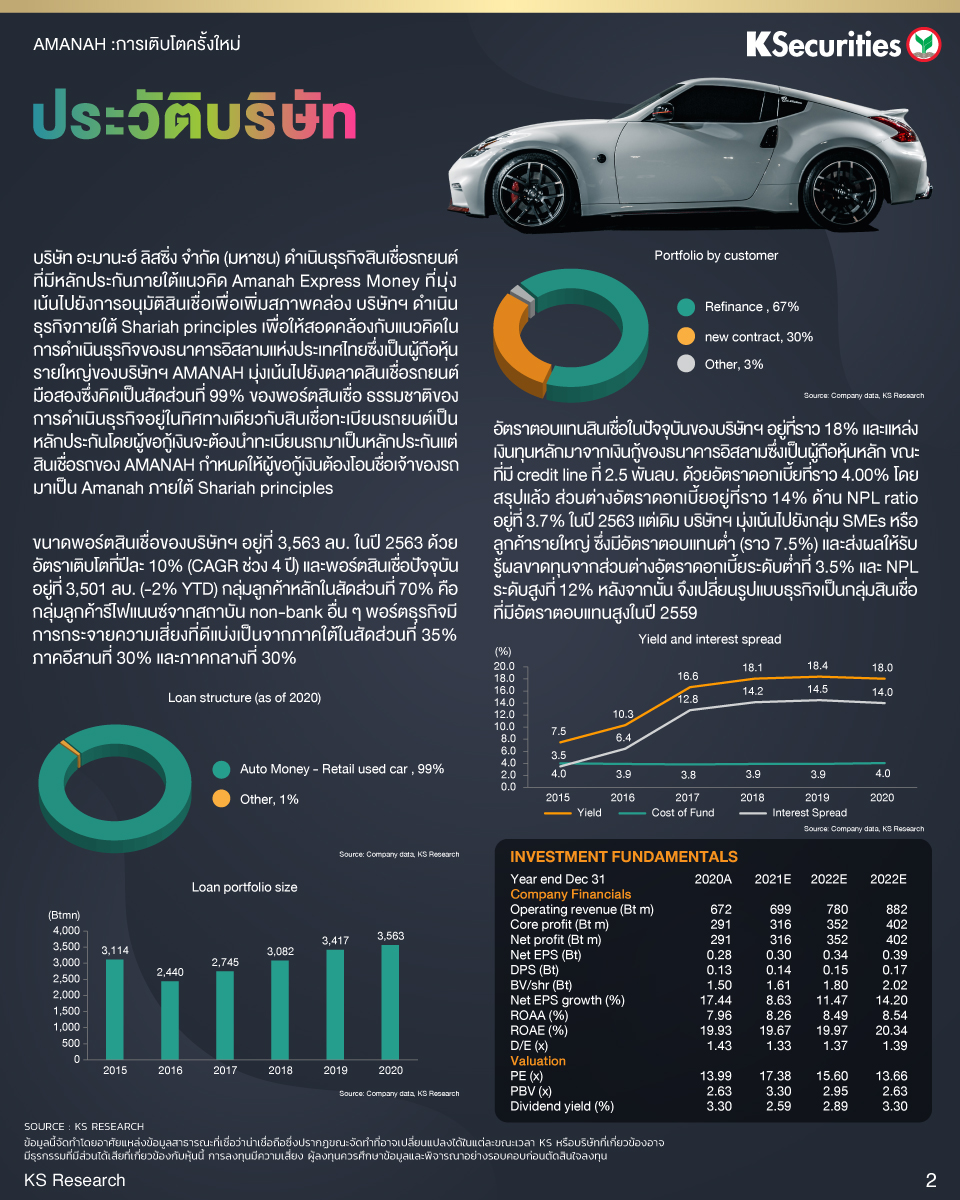

AMANAH : การเติบโตครั้งใหม่

September 12, 2021

AMANAH : การเติบโตครั้งใหม่

- เริ่มต้นบทวิเคราะห์ด้วยคำแนะนำ “ซื้อ” เป้าหมายอิงวิธี GGM ปี 65 ที่ 6.9 บาท จุดเด่นคือ 1) ROE สูงกว่าคู่แข่ง และ PBV ที่ถูกกว่า 2) upside จากหุ้นการออกกู้

- คาดกำไรสุทธิระยะ 3 ปีจะมี CAGR ที่ 11.4% หนุนจากการเติบโตของสินเชื่อที่เร่งตัวขึ้น หลังจากการออกตราสารหนี้ศุกูกและการฟื้นตัวของเศรษฐกิจ

- ประเมินส่วนแบ่งตลาดของ AMANAH จะปรับเพิ่มจาก 1.06% ในปี 63 เป็น 1.08% ในปี 66 ด้วยกลยุทธ์นายหน้าและการปล่อยสินเชื่อที่มี LTV สูง

มุมมอง KS

เราเริ่มต้นบทวิเคราะห์ AMANAH ด้วยคำแนะนำ “ซื้อ” และราคาเป้าหมาย สำหรับปี 2565 ที่ 6.9 บาท โดยเชื่อว่าธุรกิจของบริษัทฯ มีศักยภาพในการเติบโตสูง ทั้งยังมีกลยุทธ์การเติบโตที่เหมาะสม และคาดว่าจะได้รับผลกระทบจากการแข่งขันด้านราคาที่สูงขึ้นในวงจำกัด

ปัจจัยบวกต่อหุ้นคือ

- กำไรของบริษัทฯ ที่มีความยืดหยุ่นต่อการแข่งขันด้านราคามากกว่าคู่แข่ง

- อัตราผลตอบแทนผู้ถือหุ้น (ROE) (20.0% สำหรับปี 2565) ที่เหนือกว่าคู่แข่ง ทั้งยังมี PBV (2.9 เท่าในปี 2565) ที่ถูกกว่าคู่แข่ง (เฉลี่ย 18.9%/3.8 เท่า ตามลำดับ)

- upside risk จากแผนการออกตราสารหนี้ ทางด้านวิธีการประเมินมูลค่าหุ้นนั้นอิงวิธี Gordon Growth Model (GGM) ด้วยสมมติฐานต้นทุนเงินทุน (CoE) ที่ 13.3% ROE ที่ 19.5% และอัตราการจ่ายเงินปันผล (payout ratio) ที่ 50%

เปิดพอร์ตลงทุน >> https://bit.ly/3eC98sz

KS #KSecurities #AMANAH

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp