BCPG กำไรปกติ 3Q23 ดีกว่าคาดเล็กน้อย

BCPG กำไรปกติ 3Q23 ดีกว่าคาดเล็กน้อย

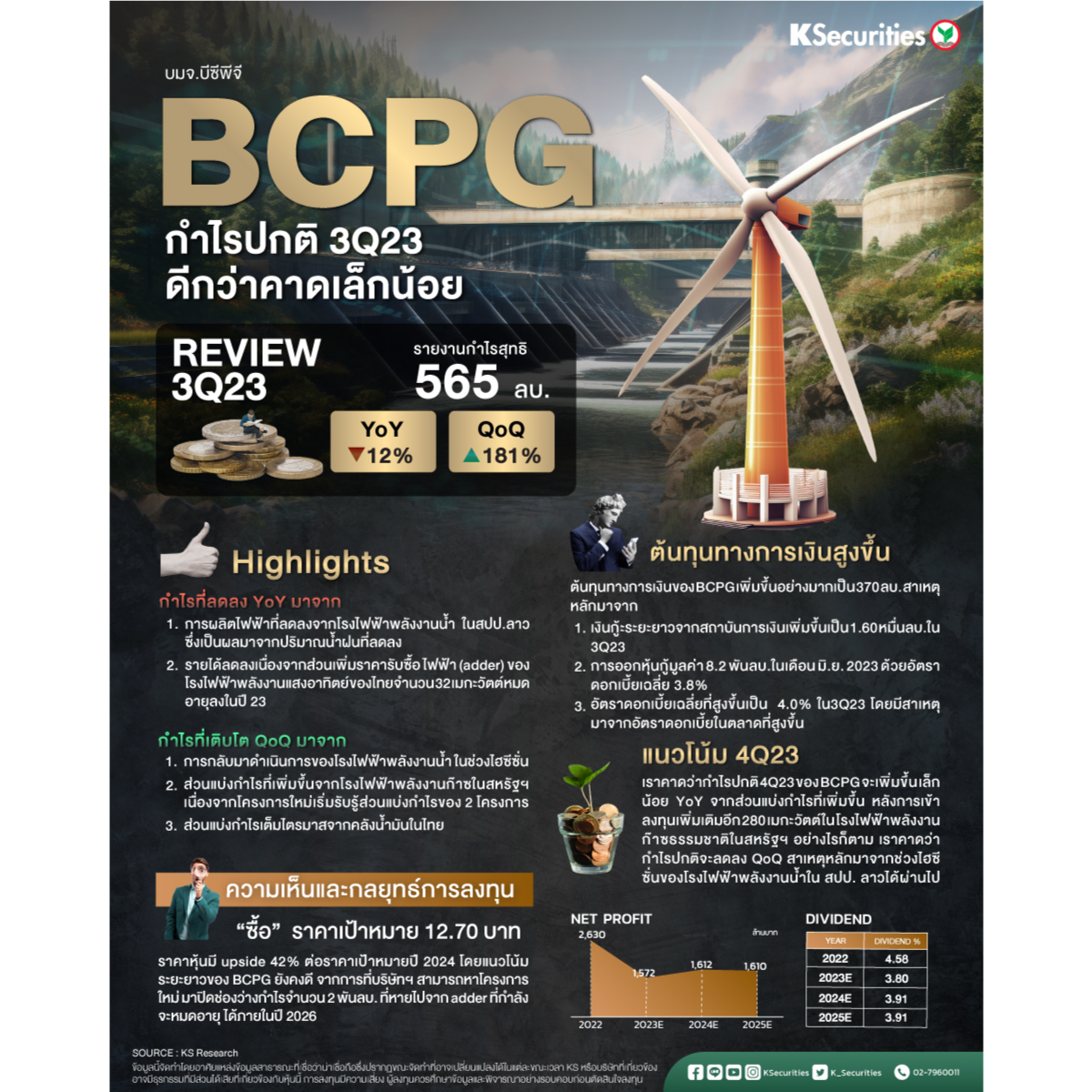

-ต้นทุนทางการเงินสูงขึ้น ต้นทุนทางการเงินของ BCPG เพิ่มขึ้นอย่างมากเป็น 370 ลบ. คิดเป็นการเพิ่มขึ้น 65% YoY และ 49% QoQ สาเหตุหลักมาจาก 1) สินเชื่อระยะยาวจากสถาบันการเงินเพิ่มขึ้นเป็น 1.60 หมื่นลบ.ในไตรมาส 3/2566 เทียบกับ 1.26 หมื่นลบ. ในไตรมาส 3/2565

2) การออกหุ้นกู้มูลค่า 8.2 พันลบ.ในเดือน มิ.ย.2566 ด้วยอัตราดอกเบี้ยเฉลี่ย 3.8%

3) อัตราดอกเบี้ยเฉลี่ยที่สูงขึ้น 4.0% ในไตรมาส 3/2566 เทียบกับ 3.5% ในไตรมาส 3/2565 และ 3.2% ในไตรมาส 3/2566 โดยมีสาเหตุมาจากอัตราดอกเบี้ยในตลาดที่สูงขึ้น

-แนวโน้มไตรมาส 4/2566 เราคาดว่ากำไรปกติไตรมาส 4/2566 ของ BCPG จะเพิ่มขึ้นเล็กน้อย YoY จากส่วนแบ่งกำไรที่เพิ่มขึ้นหลังการเข้าลงทุนเพิ่มเติมอีก 280 เมกะวัตต์ในโรงไฟฟ้าพลังงานก๊าซธรรมชาติในสหรัฐฯ ในเดือนตุลาคม 2566 อย่างไรก็ตาม เราคาดว่ากำไรปกติจะลดลง QoQ สาเหตุหลักมาจากช่วงไฮซีซั่นของโรงไฟฟ้าพลังงานน้ำใน สปป.ลาวได้ผ่านไปแล้ว

-ทั้งนี้ในแง่ของงบดุล บริษัทฯ มีลูกหนี้การค้าที่เกินกำหนดชำระหนี้ มากกว่ากว่า 6 เดือน เป็นมูลค่า 1.2 พันลบ. ซึ่งบริษัทฯ มีแนวโน้มที่จะแปลงเป็นเงินลงทุนในไตรมาส 4/2566 ซึ่งเป็นการทำในลักษณะเดียวกับที่บริษัทเคยทำในปี 2565 กับโครงการสายส่ง Nam Tai มูลค่า 1 พันลบ. ใน สปป.ลาว

-คงคำแนะนำ “ซื้อ” และ TP ที่ 12.70 บาท แม้เราจะมองบวกต่อแนวโน้มในระยะยาวของ BCPG แต่ adder ที่กำลังจะหมดอายุ จะส่งผลกระทบต่อกำไรในปี 2567-2568

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads