BANPU : ทิศทางการเติบโตสดใสและมูลค่าหุ้นไม่แพง

BANPU : ทิศทางการเติบโตสดใสและมูลค่าหุ้นไม่แพง

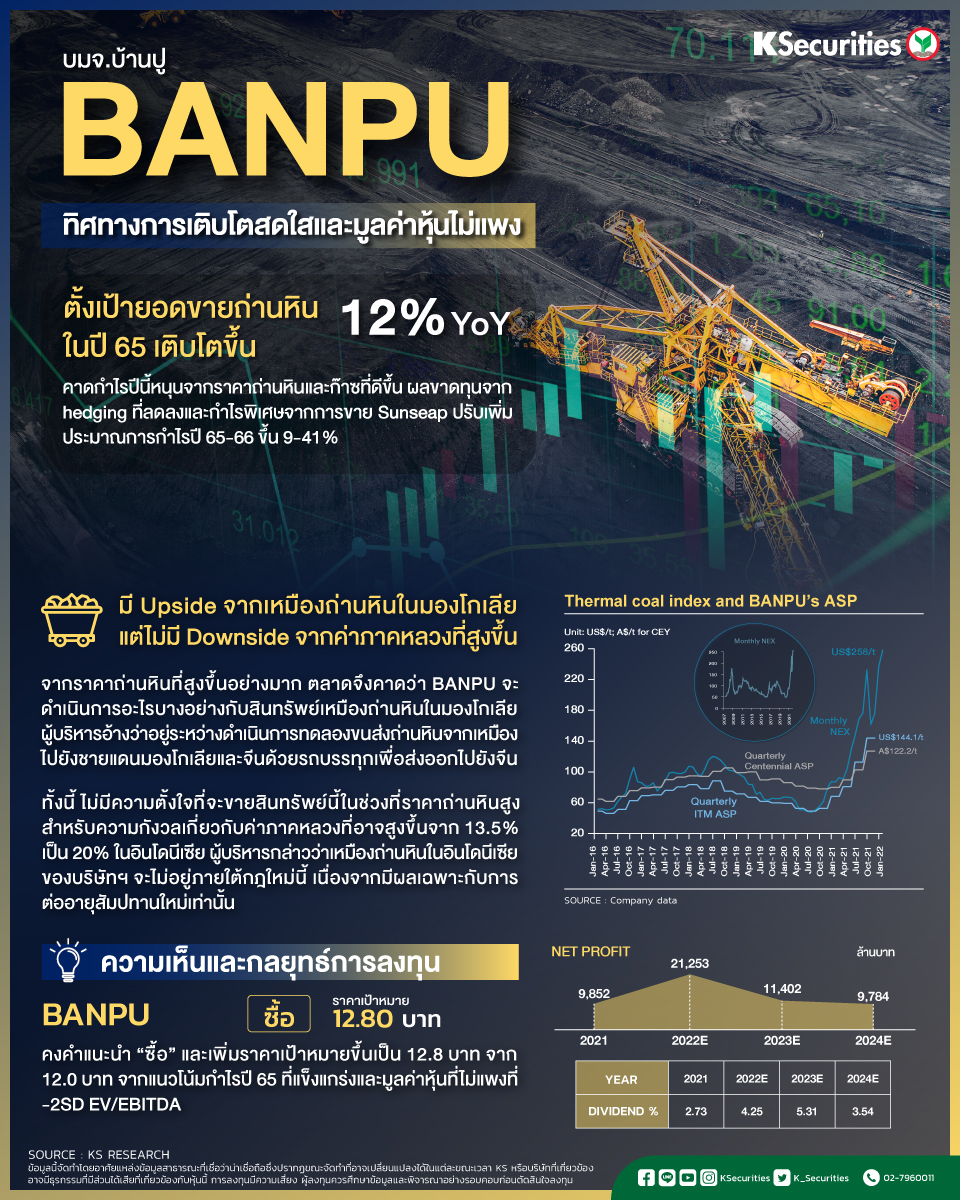

-คงคำแนะนำ “ซื้อ” และเพิ่มราคาเป้าหมายขึ้นเป็น 12.8 บาท จาก 12.0 บาท จากแนวโน้มกำไรปี 2565 ที่แข็งแกร่งและมูลค่าหุ้นที่ไม่แพงที่ -2SD EV/EBITDA

-คาดกำไรปีนี้หนุนจากราคาถ่านหินและก๊าซที่ดีขึ้น ผลขาดทุนจาก hedging ที่ลดลงและกำไรพิเศษจากการขาย Sunseap ปรับเพิ่มประมาณการกำไรปี 65-66 ขึ้น 9-41%

-Upside risk ที่สำคัญคือประมาณการยอดขายและราคาถ่านหินในเชิงอนุรักษ์นิยมของเราและการดำเนินงานของเหมืองถ่านหินในมองโกเลีย

BANPU ตั้งเป้าปริมาณการขายถ่านหินในปี 2565 ที่ 33.8 ล้านตัน เพิ่มขึ้น 12% YoY โดยแบ่งเป็นยอดขายจากการดำเนินงานถ่านหินในอินโดนีเซียที่คาดจะโตขึ้น 9% เป็น 22.1 ล้านตัน และยอดขายจากเหมืองถ่านหินในออสเตรเลียที่คาดจะโตขึ้น 19% เป็น 11.7 ล้านตัน เรามองว่าเป้าหมายนี้ค่อนข้างท้าทาย

มุมมอง KS

เพื่อสะท้อนถึงการปรับเพิ่มประมาณการกำไรสุทธิของเรา เราจึงเพิ่มราคาเป้าหมายปี 2565 ขึ้นเป็น 12.80 บาทจาก 12.00 บาท ปัจจัยหนุนระยะสั้น คือแนวโน้มกำไรที่แข็งแกร่งในปี 2565 จากราคาถ่านหินและก๊าซธรรมชาติที่สูงขึ้น ผลขาดทุนจากการป้องกันความเสี่ยงราคาที่ลดลง และกำไรพิเศษจากการขาย Sunseap และมูลค่าหุ้นที่ไม่แพง โดย BANPU ซื้อขายที่ระดับเกือบ 2SD ต่ำกว่า EV/EBITDA

KS #KSecurities #ลงทุน #Investment #BANPU

Follow us :

LINE : http://bit.ly/KSLINEOA

Facebook: http://bit.ly/2XwGoaa

Instagram: http://bit.ly/332OqIT

Twitter: http://bit.ly/344OVng

YouTube: http://bit.ly/2QAdiFp