ภาษาไทย

ภาษาไทย

English

English

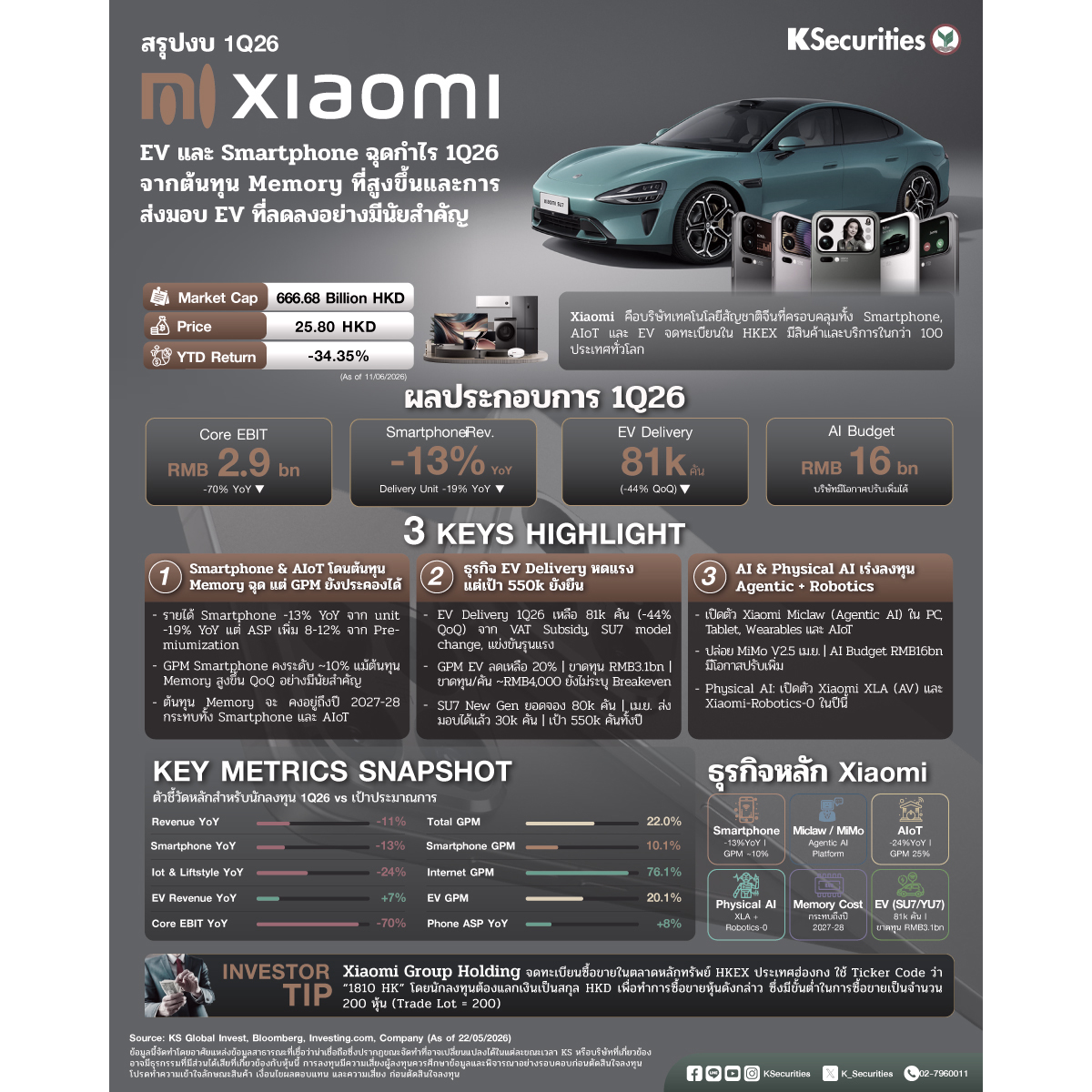

KS: Xiaomi (1810.HK) งบ 1Q26 EV และ Smartphone กดดันกำไร จากต้นทุน Memory ที่สูงขึ้นและการส่งมอบ EV ที่ลดลงอย่างมีนัยสำคัญ 📊⚡

1. Smartphone & AIoT โดนต้นทุน Memory ฉุด แต่ GPM ยังประคองได้

Xiaomi รายงาน Core EBIT exc. extra item ที่ RMB2.9bn ปรับตัวลดลง -8%QoQ และ -70%YoY โดนดึงจากธุรกิจ Smartphone และ EV ซึ่งรายได้รวม 1Q26 ปรับตัวลดลง -11% YoY

📱 Smartphone

จากยอดขายของธุรกิจ Smartphone ที่ปรับตัวลดลง -13% มีสาเหตุสำคัญมาจากยอด delivery unit ลดลง -19%YoY ในขณะที่ ASP ปรับเพิ่มขึ้นทั้ง QoQ และ YoY ราว 8-12% เป็นสาเหตุมาจากการปรับ portfolio mix โดยเน้นสินค้า premiumization มากขึ้นลดการขายสินค้า mid-to low end product โดยเฉพาะในตลาดจีน เพื่อ offset กับต้นทุนที่เพิ่มสูงขึ้นของ Component เพื่อคุม GPM ของ smartphone ให้อยู่ในระดับ 10% ปรับตัวดีขึ้น QoQ จากไตรมาสก่อนแม้ต้นทุน Memory จะสูงขึ้น QoQ อย่างมีนัยสำคัญแต่ยังลดลงราว 2%YoY

Lu Weibing พูดชัดเจนเกี่ยวกับต้นทุน Memory ที่ปรับขึ้นอย่างมากตั้งแต่ 2Q25 ที่ผ่านมาจะคงอยู่ไปอีกยาวถึง 2027-28 แม้จะคาดการณ์ว่า 3Q26 จะปรับตัวเพิ่มขึ้นช้าลงเพราะฐานที่สูงขึ้นแต่จะยังโดนกระทบอย่างมีนัยสำคัญไม่ใช่เฉพาะ smartphone แต่รวมถึงสินค้า IoT ด้วยเช่นกัน

อย่างไรก็ตามสิ่งที่บริษัทพยายามปรับกลยุทธ์คือ มี dynamic balance pricing ปรับ Product mix เพื่อประคอง GPM และจะไม่ขึ้นราคาแบบเป็นเส้นตรงตามราคาต้นทุนที่เพิ่มขึ้น โดย Xiaomi ตั้งใจจะขึ้นราคาให้ช้าที่สุดและเป็นรายสุดท้ายในตลาด โดยในเดือน April ที่ผ่านมาบริษัทมีการปรับขึ้นราคาเพียงเล็กน้อยเท่านั้น

2. ธุรกิจ EV Delivery หดแรง แต่เป้า 550k ยังยืน

🚗EV

ธุรกิจ EV รายได้เพิ่มขึ้นเพียง 7%YoY แต่ลดลง -47%QoQ โดยหลักมาจากการส่งมอบรถในไตรมาส 1Q26 เหลือเพียง 81k คัน จากใน 4Q25 ที่ 145k คัน ปรับตัวลดลงกว่า -44% จากสาเหตุหลักคือ

- Vat Subsidy เปลี่ยนตั้งแต่ปลายปี 2025 ทำให้คนเร่งซื้อและทางบริษัทมีการลดราคาเพิ่มเติมเพื่อให้อยู่ในเกณฑ์ที่ได้รับประโยชน์ทางภาษี

- การหยุดขาย SU7 model เก่าตั้งแต่ช่วงกุมภาพันธ์ที่ผ่านมาเพื่อออก new model SU7 ทำให้ใน 1Q26 มีเพียงการส่งมอบ YU7 เป็นส่วนใหญ่

- การขายรถ Display ที่ราคา discount

- ต้นทุน battery, memory และ commodities ที่สูงขึ้น

- การแข่งขันที่รุนแรงขึ้นจาก Tesla ในจีน

ส่งผลทำให้ GPM ปรับตัวลดลงเหลือ 20% ใน 1Q26 นี้และมีการขาดทุนของธุรกิจนี้ราว RMB3.1bn เพิ่มขึ้นอย่างมีนัยสำคัญจากรายได้ที่ไม่สามารถชดเชย fixed cost ได้และบริษัทยังไม่ระบุว่าธุรกิจ EV จะ breakeven เมื่อไร

อย่างไรก็ตาม บริษัทมองว่ายังมั่นใจว่าจะสามารถส่งมอบรถได้ตามแผนในปี 2026 ที่ระดับ 550k โดยระบุว่า Xiaomi SU7 new gen มียอดจองหลังเปิดตัวราว 80k คันและในเดือนเมษายนที่ผ่านมาสามารถส่งมอบรุ่นใหม่ได้แล้วกว่า 26k คันทำให้ยอดส่งมอบเดือนเมษายนรวมอยู่ที่ 30k คันและจะมีการเปิดตัว model ใหม่ที่ใหญ่ขึ้นในช่วง 2H26 นี้ และการเปิดตัว YU GT ในเดือน พค ที่ผ่านมาจะช่วยกระตุ้นยอดส่งมอบได้

📡 AIoT

สำหรับธุรกิจ AIoT ยอดขายปรับตัวลดลง -24% จากสัดส่วน tax subsidy จากรัฐบาลที่เข้มงวดขึ้นจาก 12 ประเภทเหลือเพียง 6 ประเภท และการเปลี่ยนกลยุทธ์ profitability-focused และ premiumization strategy เน้นกำไรเป็นหลักและจึงยังสามารถคง GPM ได้ที่ระดับ 25% แม้จะโดนผลกระทบของต้นทุนเช่นกัน

3. AI & Physical AI เร่งลงทุน Agentic + Robotics

ใน 1Q26 ที่ผ่านมามีการเปิดตัว Xiaomi Miclaw เป็น Agentic AI ที่ใน PC, tablet, wearables และสินค้า AIoT นอกจากนี้บริษัทได้มีการปล่อย MiMo V2.5 Series ในเดือนเม.ย ที่ผ่านมา สำหรับ AI investment budget บริษัทประกาศ RMB16bn มีโอกาสที่จะ "ปรับเพิ่ม" หากมีโอกาส อีกทั้งเริ่มมีการเข้าสู่ Physical AI แล้วในปีนี้ไม่ว่าจะเป็นการเปิดตัว Xiaomi XLA สำหรับรถ AV และ Xiaomi-Robotics-0 เป็นต้น

📌 Implication

เรามองว่าธุรกิจ EV ในจีนมีความเสี่ยงอ่อนแอกว่าที่คาดและเป้าหมายส่งมอบ 550k คันค่อนข้างท้าทายจาก Vat Subsidy ของรัฐบาลที่ปรับลดลงตั้งแต่ต้นปีที่ผ่านมาประกอบกับเรามองว่า GPM ของ EV มีโอกาสปรับตัวลดลงมาอยู่ในระดับ Peers ที่ 13-18% ในอนาคตจากการแข่งขันที่ยังมีอยู่ต่อเนื่องและ Demand ในประเทศที่ยังอ่อนแอและตอนนี้ธุรกิจ EV ยังขาดทุนอย่างต่อเนื่องทุกๆ คันที่ขายออกไป

โดยหากไม่นับการส่งมอบที่น้อยผิดปกติใน 1Q26 นี้ Xiaomi ขาดทุนจากการขายรถ EV ต่อคันราว RMB4,000 ในปีที่ผ่านมา นอกจากนี้ธุรกิจ Smartphone และ AIoT ยังคงเจอฐานรายได้และ Margin ที่สูงในช่วง 2-3Q25 ทำให้คาดว่างบใน 2-3Q26 ยังคงเหนื่อยต่อเนื่อง

💡 Investor Tips

Xiaomi Corp จดทะเบียนซื้อขายในตลาดหลักทรัพย์ Hong Kong ใช้ Ticker Code ว่า '1810.HK' โดยนักลงทุนต้องแลกเงินเป็นสกุล HKD เพื่อทำการซื้อขายหุ้นดังกล่าว ซึ่งมีขั้นต่ำในการซื้อขายเป็นจำนวน 100 หุ้น (Trade Lot = 100)

📌 ที่มา: KS Global Invest, Bloomberg, Company (As of 09/06/2026)

📊 ลงทุนหุ้นนอกกับ KS ครอบคลุม 28 ประเทศ 39 ตลาดชั้นนำทั่วโลก 📲 เปิดพอร์ตลงทุน >> http://ksecurities.co/Open-Account_GlobalTrade

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

#KS #KSecurities #หลักทรัพย์กสิกรไทย #Xiaomi #1810HK #หุ้นฮ่องกง #GlobalInvesting #EV #Smartphone #AIoT #หุ้นต่างประเทศ #หุ้นจีน

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน