ภาษาไทย

ภาษาไทย

English

English

🍹 KS: SAPPE ใช้จ่ายสูงเพื่อแบรนด์

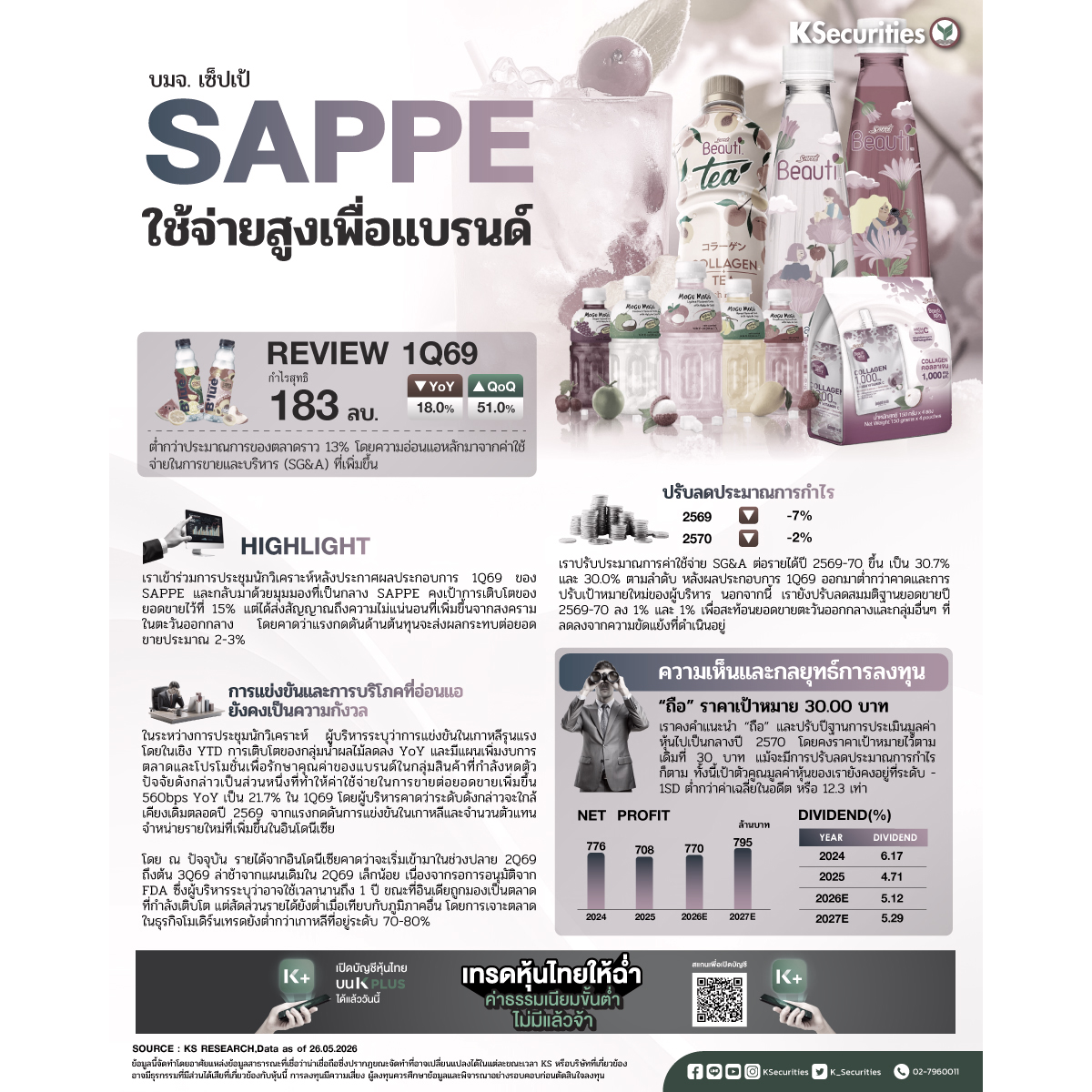

📌กำไรไตรมาส 1/2569 ออกมาต่ำกว่าที่ตลาดคาด SAPPE รายงานกำไรสุทธิไตรมาส 1/2569 ที่ 183 ลบ. (-18% YoY และ +51% QoQ) ต่ำกว่าประมาณการของตลาดราว 13% โดยความอ่อนแอหลักมาจากค่าใช้จ่ายในการขายและบริหาร (SG&A) ที่เพิ่มขึ้น 32% YoY กำไรไตรมาส 1/2569 คิดเป็น 24% ของประมาณการทั้งปีของเรา

📌คงเป้าธุรกิจปี 2569 เราเข้าร่วมการประชุมนักวิเคราะห์หลังประกาศผลประกอบการไตรมาส 1/2569 ของ SAPPE และกลับมาด้วยมุมมองที่เป็นกลาง โดย SAPPE ยังคงเป้าการเติบโตของยอดขายปี 2569 ที่ 15% (เทียบกับ 13.1% ในไตรมาส 1/2569) แม้ผู้บริหารจะระบุว่าความไม่แน่นอนเพิ่มขึ้น โดยเฉพาะจากความขัดแย้งที่ยังดำเนินอยู่ และคาดว่ายอดขายในตะวันออกกลางและกลุ่มอื่นๆ จะลดลงอย่างมีนัยสำคัญทั้ง YoY และ QoQ ในไตรมาส 2/2569 อย่างไรก็ตาม ยอดขายรวมยังคงคาดว่าจะเพิ่มขึ้น QoQ ตามการเข้าสู่ช่วงไฮซีซั่น ในแง่ของต้นทุน ผู้บริหารคาดว่าสงครามที่เกิดขึ้นจะกระทบต้นทุนคิดเป็นประมาณ 2-3ppt ของยอดขาย จากต้นทุนเม็ดพลาสติกและค่าขนส่งที่เพิ่มขึ้น เราคาดว่ากำไรไตรมาส 2/2569 จะลดลง YoY และลดลงเล็กน้อย QoQ จากแรงกดดันของต้นทุนวัตถุดิบและบรรจุภัณฑ์ที่สูงขึ้น รวมถึงค่าใช้จ่ายในการขายที่เพิ่มขึ้นเพื่อรักษาความสามารถในการแข่งขันและคุณค่าของแบรนด์ในตลาดหลัก

📌การแข่งขันและการบริโภคที่อ่อนแอยังคงเป็นความกังวล ในระหว่างการประชุมนักวิเคราะห์ ผู้บริหารระบุว่าการแข่งขันในเกาหลีรุนแรง โดยในเชิง YTD การเติบโตของกลุ่มน้ำผลไม้ลดลง YoY และมีแผนเพิ่มงบการตลาดและโปรโมชั่นเพื่อรักษาคุณค่าของแบรนด์ในกลุ่มสินค้าที่กำลังหดตัว ปัจจัยดังกล่าวเป็นส่วนหนึ่งที่ทำให้ค่าใช้จ่ายในการขายต่อยอดขายเพิ่มขึ้น 560bps YoY เป็น 21.7% ในไตรมาส 1/2569 โดยผู้บริหารคาดว่าระดับดังกล่าวจะใกล้เคียงเดิมตลอดปี 2569 จากแรงกดดันการแข่งขันในเกาหลีและจำนวนตัวแทนจำหน่ายรายใหม่ที่เพิ่มขึ้นในอินโดนีเซีย โดย ณ ปัจจุบัน รายได้จากอินโดนีเซียคาดว่าจะเริ่มเข้ามาในช่วงปลายไตรมาส 2/2569 ถึงต้นไตรมาส 3/2569 ล่าช้าจากแผนเดิมในไตรมาส 2/2569 เล็กน้อย เนื่องจากรอการอนุมัติจาก FDA ซึ่งผู้บริหารระบุว่าอาจใช้เวลานานถึง 1 ปี ขณะที่อินเดียถูกมองเป็นตลาดที่กำลังเติบโต แต่สัดส่วนรายได้ยังต่ำเมื่อเทียบกับภูมิภาคอื่น โดยการเจาะตลาดในธุรกิจโมเดิร์นเทรดยังต่ำกว่าเกาหลีที่อยู่ระดับ 70-80%

📌ปรับประมาณการกำไรปี 2569-71 เรานำผลประกอบการจริงไตรมาส 1/2569 มาทบทวนในประมาณการใหม่ของเรา โดยปรับลดสมมติฐานกำไรปี 2569-70 ลง 7% และ 2% ตามลำดับ พร้อมเริ่มต้นประมาณการปี 2571 เราปรับประมาณการค่าใช้จ่าย SG&A ต่อรายได้ปี 2569-70 ขึ้น 120bps และ 50bps เป็น 30.7% และ 30.0% ตามลำดับ หลังผลประกอบการไตรมาส 1/2569 ออกมาต่ำกว่าคาดและการปรับเป้าหมายใหม่ของผู้บริหาร นอกจากนี้ เรายังปรับลดสมมติฐานยอดขายปี 2569-70 ลง 1% และ 1% เพื่อสะท้อนยอดขายตะวันออกกลางและกลุ่มอื่นๆ ที่ลดลงจากความขัดแย้งที่ดำเนินอยู่ รวมถึงยอดขายในทวีปอเมริกาที่ดีกว่าคาด โดยรวมแล้ว เราคาดว่าการเติบโตของยอดขายจะอยู่ที่ 2% 4% และ 3% ในปี 2569-71

มุมมอง KS

🎯 แนะนำ “ถือ” TP ที่ 30.00 บาท แม้จะมีการปรับลดประมาณการกำไรก็ตาม ทั้งนี้เป้าตัวคูณมูลค่าหุ้นของเรายังคงอยู่ที่ระดับ -1SD ต่ำกว่าค่าเฉลี่ยในอดีต หรือ 12.3 เท่า แม้ปี 2569 จะมีโอกาสเห็นการเติบโตของรายได้จากฐานที่ต่ำ แต่เรายังคงระมัดระวังต่อความยั่งยืนของอุปสงค์สำหรับสินค้าของ SAPPE เนื่องจากเป็นสินค้ากลุ่มฟุ่มเฟือยท่ามกลางการบริโภคที่อ่อนแอและการแข่งขันรุนแรงในตลาดหลัก

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #หุ้น #หุ้นไทย #ข่าวหุ้น #ลงทุน #SAPPE

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน