ภาษาไทย

ภาษาไทย

English

English

👷♂️MRDIYT : คาดกำไรสุทธิไตรมาส 1/69 เติบโต YoY แต่ชะลอ QoQ

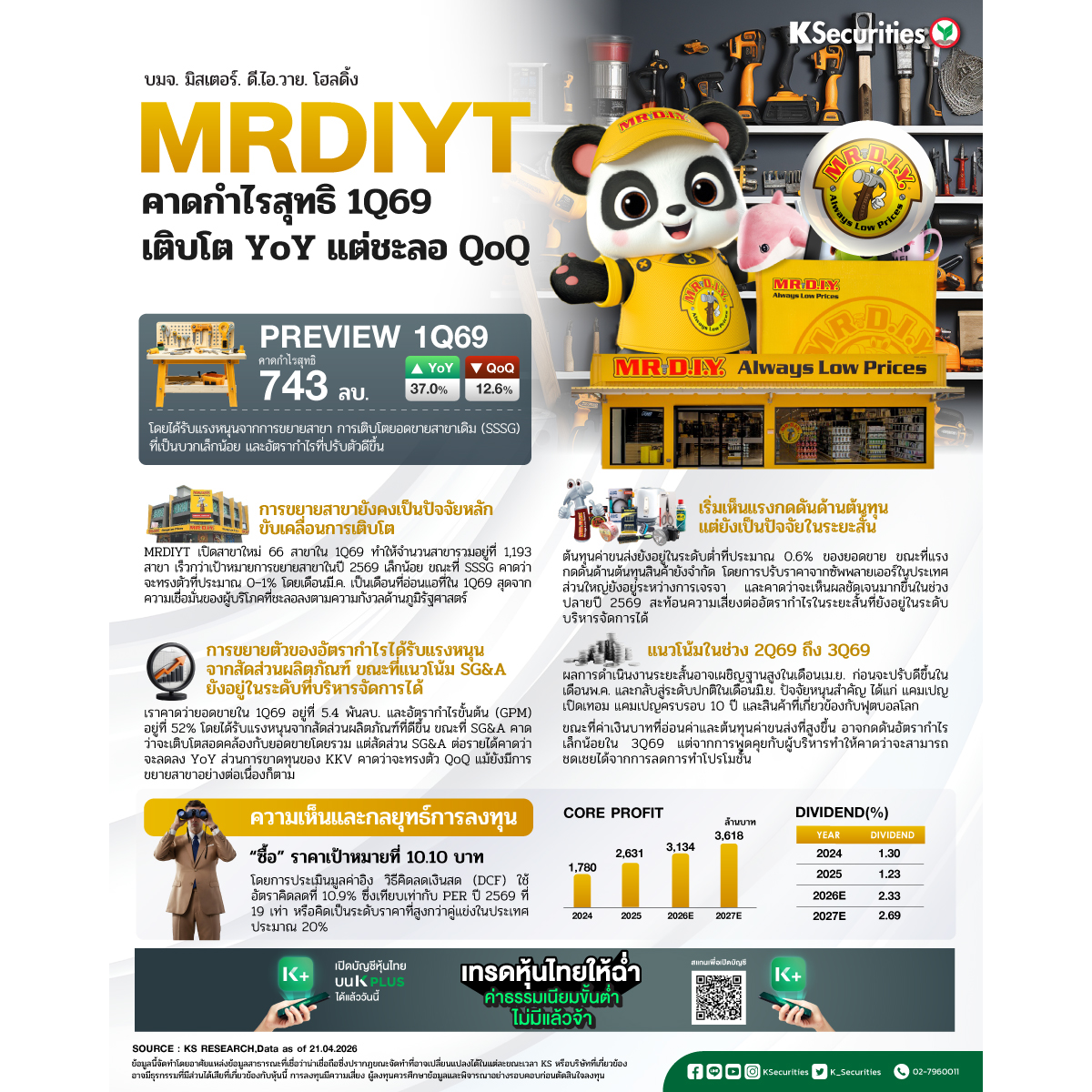

📌 คาดกำไรไตรมาส 1/2569 เติบโต YoY แต่ชะลอตัว QoQ เราประเมินกำไรสุทธิไตรมาส 1/2569 ที่ 743 ลบ. (+37% YoY, -12.6% QoQ) โดยได้รับแรงหนุนจากการขยายสาขา การเติบโตยอดขายสาขาเดิม (SSSG) ที่เป็นบวกเล็กน้อย และอัตรากำไรที่ปรับตัวดีขึ้น ขณะที่การลดลง QoQ สะท้อนยอดขายที่อ่อนตัวตามฤดูกาล ซึ่งได้รับการชดเชยบางส่วนจากการควบคุมค่าใช้จ่ายในการขายและบริหาร (SG&A) ที่ดีขึ้นและค่าใช้จ่ายดอกเบี้ยที่ลดลง โดยคิดเป็น 23.7% ของประมาณการทั้งปี 2569 ของเรา

📌 การขยายสาขายังคงเป็นปัจจัยหลักขับเคลื่อนการเติบโต MRDIYT เปิดสาขาใหม่ 66 สาขาในไตรมาส 1/2569 (เทียบกับ 46 สาขาในไตรมาส 1/2568) ทำให้จำนวนสาขารวมอยู่ที่ 1,193 สาขา สูงกว่าเป้าหมายการขยายสาขาในปี 2569 เล็กน้อย ขณะที่ SSSG คาดว่าจะทรงตัวที่ประมาณ 0–1% โดยเดือนมี.ค. เป็นเดือนที่อ่อนแอที่สุดจากความเชื่อมั่นของผู้บริโภคที่ชะลอลงตามความกังวลด้านภูมิรัฐศาสตร์

📌 การขยายตัวของอัตรากำไรได้รับแรงหนุนจากสัดส่วนผลิตภัณฑ์ ขณะที่แนวโน้ม SG&A ยังอยู่ในระดับที่บริหารจัดการได้ เราคาดว่ายอดขายในไตรมาส 1/2569 อยู่ที่ 5.4 พันลบ. (+37% YoY, -12.6% QoQ) และอัตรากำไรขั้นต้น (GPM) อยู่ที่ 52% (+0.3ppt YoY, +0.6ppt QoQ) โดยได้รับแรงหนุนจากสัดส่วนผลิตภัณฑ์ที่ดีขึ้น ขณะที่ SG&A คาดว่าจะเติบโตสอดคล้องกับยอดขายโดยรวม แต่สัดส่วน SG&A ต่อรายได้คาดว่าจะลดลง YoY ส่วนการขาดทุนของ KKV คาดว่าจะทรงตัว QoQ แม้ยังมีการขยายสาขาอย่างต่อเนื่องก็ตาม

📌 เริ่มเห็นแรงกดดันด้านต้นทุน แต่ยังเป็นปัจจัยในระยะสั้น ต้นทุนค่าขนส่งยังอยู่ในระดับต่ำที่ประมาณ 0.6% ของยอดขาย (คงที่จนถึงไตรมาส 3/2569) ขณะที่แรงกดดันด้านต้นทุนสินค้ายังจำกัด (กระทบเพียง 100 SKU เท่านั้นในปัจจุบัน) โดยการปรับราคาจากซัพพลายเออร์ในประเทศส่วนใหญ่ยังอยู่ระหว่างการเจรจา และคาดว่าจะเห็นผลชัดเจนมากขึ้นในช่วงปลายปี 2569 สะท้อนความเสี่ยงต่ออัตรากำไรในระยะสั้นที่ยังอยู่ในระดับบริหารจัดการได้

📌 แนวโน้มในช่วงไตรมาส 2/2569 ถึงไตรมาส 3/2569 ผลการดำเนินงานระยะสั้นอาจเผชิญฐานสูงในเดือนเม.ย. ก่อนจะปรับดีขึ้นในเดือนพ.ค. และกลับสู่ระดับปกติในเดือนมิ.ย. ปัจจัยหนุนสำคัญ ได้แก่ แคมเปญเปิดเทอม แคมเปญครบรอบ 10 ปี และสินค้าที่เกี่ยวข้องกับฟุตบอลโลก ขณะที่ค่าเงินบาทที่อ่อนค่าและต้นทุนค่าขนส่งที่สูงขึ้น (0.7–0.8% ของยอดขาย) อาจกดดันอัตรากำไรเล็กน้อยในไตรมาส 3/2569 แต่จากการพูดคุยกับผู้บริหารทำให้คาดว่าจะสามารถชดเชยได้จากการลดการทำโปรโมชั่น เราคงประมาณการกำไรปี 2569 ที่ 3.1 พันลบ. เพิ่มขึ้น 19% YoY

มุมมอง KS

🎯 แนะนำ “ซื้อ” และ TP ที่ 10.10 บาท โดยการประเมินมูลค่าอิง วิธีคิดลดเงินสด (DCF) ใช้อัตราคิดลดที่ 10.9% ซึ่งเทียบเท่ากับ PER ปี 2569 ที่ 19 เท่า หรือคิดเป็นระดับราคาที่สูงกว่าคู่แข่งในประเทศประมาณ 20%

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #MRDIYT

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน