ภาษาไทย

ภาษาไทย

English

English

🛒🏢 CPN : ทิศทางธุรกิจปี 69: น่าตื่นเต้นยิ่งกว่าเดิม

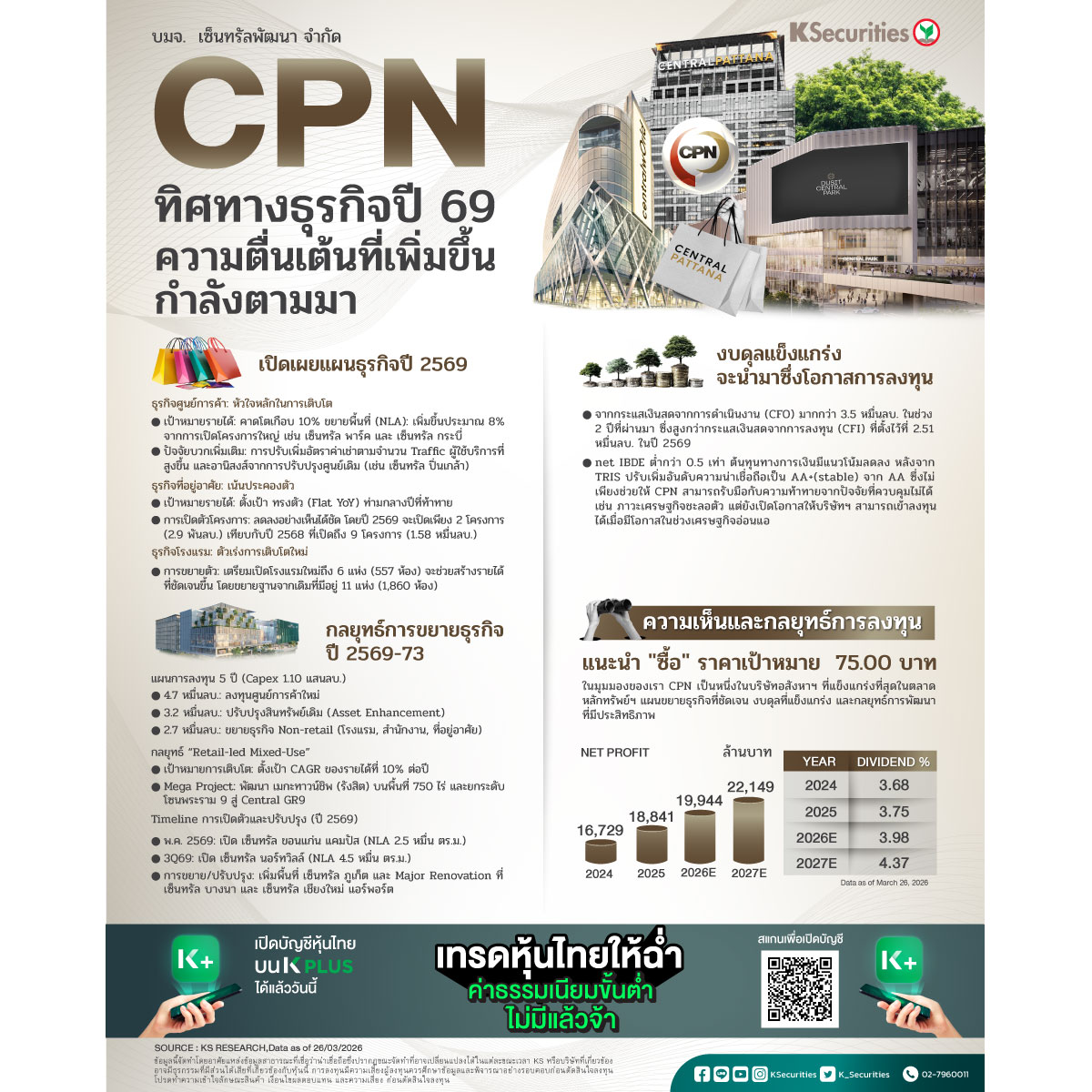

📌 เปิดเผยแผนธุรกิจปี 2569 CPN ยังตั้งเป้าเติบโตต่อไปในปี 2569 จากระดับสูงสุดใหม่ในหลายมิติของธุรกิจในปี 2568 โดยมีศักยภาพการเติบโตของรายได้จากธุรกิจศูนย์การค้าในอัตราเกือบ 10% เป็นตัวขับเคลื่อนหลัก โดยนอกจากการเพิ่มขึ้นของพื้นที่เช่าสุทธิ (NLA) ประมาณ 8% จากไตรมาส 3/2568 ก่อนการเปิดตัวโครงการเซ็นทรัล พาร์ค และ เซ็นทรัล กระบี่ แล้ว อัตราค่าเช่ายังมีแนวโน้มปรับตัวเพิ่มขึ้นต่อเนื่องตามจำนวนผู้ใช้บริการที่มากขึ้นรวมถึงผลเชิงบวกจากโครงการปรับปรุงศูนย์การค้าต่างๆ เช่น เซ็นทรัล ปิ่นเกล้า ขณะเดียวกัน บริษัทฯ ตั้งเป้ารักษารายได้จากการขายที่อยู่อาศัยให้ทรงตัว YoY ในปี 2569 ซึ่งเป็นปีที่ท้าทาย โดยจะมีโครงการใหม่เพียง 2 โครงการ มูลค่า 2.9 พันลบ. ลดลงจาก 9 โครงการใหม่ มูลค่า 1.58 หมื่นลบ. ในปี 2568 อย่างไรก็ตาม การเติบโตของธุรกิจโรงแรมจะช่วยเพิ่มความชัดเจนของการเติบโตในปี 2569 จากโรงแรมใหม่ 6 แห่ง (557 ห้อง) ซึ่งจะเพิ่มจากโรงแรมปัจจุบันที่มี 11 แห่ง (1,860 ห้อง)

📌 กลยุทธ์การขยายธุรกิจปี 2569-73 เพื่อรองรับความต้องการที่เพิ่มขึ้น CPN ได้กำหนดแผนลงทุน (capex) ระยะ 5 ปี มูลค่า 1.10 แสนลบ. ครอบคลุมโครงการศูนย์การค้าใหม่ (4.7 หมื่นลบ.) การปรับปรุงสินทรัพย์ (3.2 หมื่นลบ.) และการขยายไปยังธุรกิจที่ไม่ใช่ศูนย์การค้า ได้แก่ โรงแรม สำนักงาน และที่อยู่อาศัย (2.7 หมื่นลบ.) ภายใต้กลยุทธ์ “Retail-led Mixed-Use” โดยโครงการมิ๊กซ์ยูสใหม่ 6 โครงการ ซึ่งจะทำให้จำนวนรวมเพิ่มเป็น 33 โครงการ จะสนับสนุนเป้าอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของรายได้ที่ประมาณ 10% โครงการสำคัญได้แก่ เมกะทาวน์ชิพขนาด 750 ไร่ในย่านรังสิต ซึ่งจะเสริมกับ “The Central District” (เซ็นทรัล ลาดพร้าว และเดอะเซ็นทรัล) และ เซ็นทรัล พระราม9 ที่จะพัฒนาเป็น เซ็นทรัล จีอาร์ไนน์ (Central GR9) นอกจากนี้ การเติบโตยังได้รับแรงหนุนจาก เซ็นทรัล ขอนแก่น แคมปัส (NLA 25,000 ตร.ม.) ที่จะเปิดในเดือน พ.ค.2569 และ เซ็นทรัล นอร์ทวิลล์ (NLA 45,000 ตร.ม.) ในไตรมาส 3/2569 รวมถึงการขยาย เซ็นทรัล ภูเก็ต (NLA 10,000 ตร.ม.) และการปรับปรุง เซ็นทรัล บางนา และเซ็นทรัล เชียงใหม่ แอร์พอร์ต

📌 งบดุลแข็งแกร่งจะนำมาซึ่งโอกาสการลงทุน จากกระแสเงินสดจากการดำเนินงาน (CFO) มากกว่า 3.5 หมื่นลบ. ในช่วง 2 ปีที่ผ่านมา ซึ่งสูงกว่ากระแสเงินสดจากการลงทุน (CFI) ที่ตั้งไว้ที่ 2.51 หมื่นลบ. ในปี 2569 เราจึงคาดว่างบดุลของบริษัทฯ จะยังคงแข็งแกร่ง โดยมี net IBDE ต่ำกว่า 0.5 เท่า ต้นทุนทางการเงินมีแนวโน้มลดลง หลังจาก TRIS ปรับเพิ่มอันดับความน่าเชื่อถือเป็น AA+(stable) จาก AA ซึ่งไม่เพียงช่วยให้ CPN สามารถรับมือกับความท้าทายจากปัจจัยที่ควบคุมไม่ได้ เช่น ภาวะเศรษฐกิจชะลอตัว แต่ยังเปิดโอกาสให้บริษัทฯ สามารถเข้าลงทุนได้เมื่อมีโอกาสในช่วงเศรษฐกิจอ่อนแอ

มุมมอง KS

🎯 แนะนำ “ซื้อ” TP ที่ 75.00 บาท ในมุมมองของเรา CPN เป็นหนึ่งในบริษัทอสังหาฯ ที่แข็งแกร่งที่สุดในตลาดหลักทรัพย์ฯ แผนขยายธุรกิจที่ชัดเจน งบดุลที่แข็งแกร่ง และกลยุทธ์การพัฒนาที่มีประสิทธิภาพ จะช่วยขับเคลื่อนผลการดำเนินงานของธุรกิจค้าปลีก กำไร และราคาหุ้น แม้จะมีอุปสรรคด้านอุปสงค์และต้นทุน ความคืบหน้าในการพัฒนาโครงการใหม่และโครงการขายสินทรัพย์ให้กับ CPNREIT จะช่วยเพิ่มความชัดเจนของการเติบโต ในขณะที่ทิศทางผลการดำเนินงานไตรมาส 1/69 ที่แข็งแกร่งและความตึงเครียดในตะวันออกกลางหากลดลงจะช่วยหนุนราคาหุ้นเพิ่มเติม

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #CPN

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน