ภาษาไทย

ภาษาไทย

English

English

KS: AWC คาดกำไร 3Q68 จะอ่อนตัวลง แต่มีแนวโน้มฟื้นตัวใน 4Q68

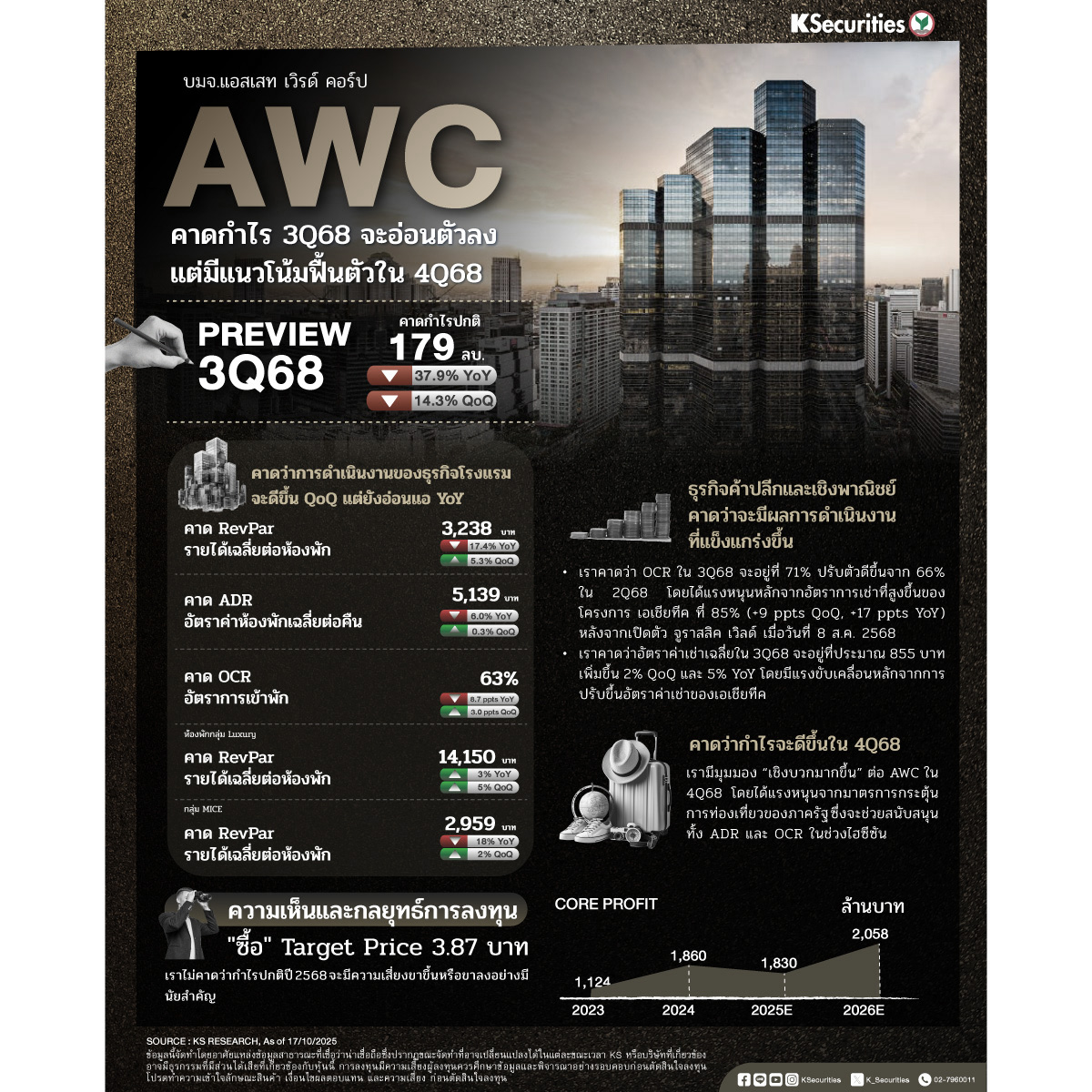

- กำไรปกติคาดว่าจะลดลงทั้ง QoQ และ YoY เราคาดว่า AWC จะรายงานกำไรปกติในไตรมาส 3/2568 ที่ 179 ลบ. ลดลง 14% QoQ และ 38% YoY กำไรที่ลดลง QoQ คาดว่าจะมาจากค่าใช้จ่ายภาษีที่เราคาดไว้ในไตรมาส 3/2568 ที่ 27 ลบ. เทียบกับกำไรทางภาษีที่ 10 ลบ.ในไตรมาส 2/2568 ทั้งนี้ เราประเมินกำไรก่อนภาษี (EBT) ในไตรมาส 3/2568 ที่ 205 ลบ. เพิ่มขึ้น 3% QoQ แต่ลดลง 22% YoY ขณะที่กำไรปกติที่ลดลง YoY คาดว่าเกิดจากผลการดำเนินงานของธุรกิจโรงแรมที่อ่อนตัวลงจากจำนวนนักท่องเที่ยวต่างชาติที่ลดลง แม้จะได้รับแรงหนุนบางส่วนจากผลการดำเนินงานที่แข็งแกร่งขึ้นของธุรกิจค้าปลีกและเชิงพาณิชย์

- คาดว่าการดำเนินงานของธุรกิจโรงแรมจะดีขึ้น QoQ แต่ยังอ่อนแอ YoY เราประเมินคอัตรารายได้เฉลี่ยต่อห้องพัก (RevPar) ในไตรมาส 3/2568 ที่ 3,238 บาท เพิ่มขึ้น 5% QoQ แต่ลดลง 17% YoY โดยมีอัตราค่าห้องพักเฉลี่ยต่อคืน (ADR) อยู่ที่ 5,139 บาท (ทรงตัว QoQ ลดลง 6% YoY) และมีอัตราการเข้าพัก (OCR) อยู่ที่ 63% (+3 ppts QoQ, –8.7 ppts YoY) เราคาดว่าธุรกิจรีสอร์ทระดับหรูจะยังคงแข็งแกร่ง โดย RevPar คาดอยู่ที่ 14,150 บาท (+5% QoQ, +3% YoY) หนุนจากผลการดำเนินงานที่ดีในเกาะสมุยจากกระแสความนิยมของซีรีส์ White Lotus ในทางกลับกัน เราคาดว่ากลุ่ม MICE จะมีผลการดำเนินงานที่อ่อนแอลง โดย RevPar อยู่ที่ 2,959 บาท (+2% QoQ, –18% YoY) จากจำนวนนักท่องเที่ยวต่างชาติที่ลดลง เช่นเดียวกับโรงแรมในกรุงเทพฯ ที่คาดว่าจะมี RevPar ที่ 2,505 บาท (+12% QoQ, –17% YoY) ส่วนโรงแรมนอกกรุงเทพฯ คาดว่ามี RevPar ที่ 3,003 บาท (+17% QoQ, –18% YoY) โดยได้รับผลกระทบจากช่วงเริ่มต้นการดำเนินงานของโรงแรมใหม่ 2 แห่งในพัทยา ได้แก่ มีเลีย พัทยา โฮเต็ล และ พัทยา แมริออท รีสอร์ท แอนด์ สปา

- ธุรกิจค้าปลีกและเชิงพาณิชย์คาดว่าจะมีผลการดำเนินงานที่แข็งแกร่งขึ้น เราคาดว่า OCR ในไตรมาส 3/2568 จะอยู่ที่ 71% ปรับตัวดีขึ้นจาก 66% ในไตรมาส 2/2568 โดยได้แรงหนุนหลักจากอัตราการเช่าที่สูงขึ้นของโครงการ เอเชียทีค ที่ 85% (+9 ppts QoQ, +17 ppts YoY) หลังจากเปิดตัว จูราสสิค เวิลด์ เมื่อวันที่ 8 ส.ค. 2568 ขณะเดียวกัน เราคาดว่าอัตราค่าเช่าเฉลี่ยในไตรมาส 3/2568 จะอยู่ที่ประมาณ 855 บาท เพิ่มขึ้น 2% QoQ และ 5% YoY โดยมีแรงขับเคลื่อนหลักจากการปรับขึ้นอัตราค่าเช่าของเอเชียทีค

- คาดว่ากำไรจะดีขึ้นในไตรมาส 4/2568 เรามีมุมมองเชิงบวกมากขึ้นต่อ AWC ในไตรมาส 4/2568 โดยได้แรงหนุนจากมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ ซึ่งจะช่วยสนับสนุนทั้ง ADR และ OCR ในช่วงไฮซีซัน

มุมมอง KS

- คำแนะนำ “ซื้อ” ราคาเป้าหมาย 3.87 บาท เราไม่คาดว่าจะมีความเสี่ยงขาขึ้นหรือขาลงอย่างมีนัยสำคัญต่อประมาณการกำไรปกติปี 2568 แม้ว่าประมาณการกำไรในช่วง 9 เดือนแรกของปี 2568 ของเราจะคิดเป็นเพียง 62% ของประมาณการทั้งปี จากประมาณการของเรา หุ้นกำลังซื้อขายด้วย PER ปี 2568 ที่ 37.8 เท่า และ PER ปี 2569 ที่ 43.8 เท่า

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #TourismSector #กลุ่มท่องเที่ยว #ท่องเที่ยว #AWC