ภาษาไทย

ภาษาไทย

English

English

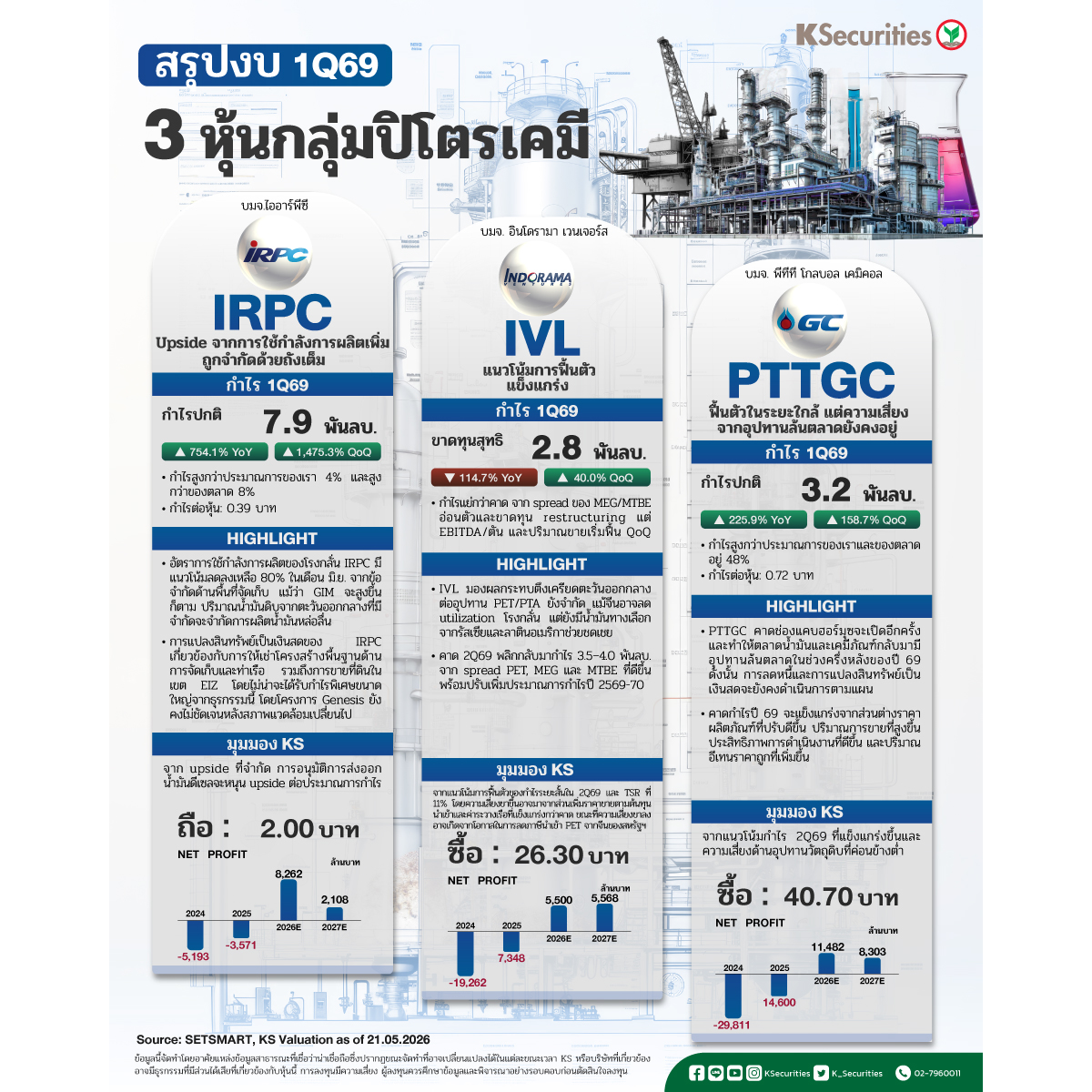

🏭 KS: สรุปงบกลุ่มปิโตรเคมี 1Q69 IRPC vs IVL vs PTTGC

🧪 IRPC: Upside จากการใช้กำลังการผลิตเพิ่มถูกจำกัดด้วยถังเต็ม

📌 คาด IRPC รายงานกำไรสุทธิไตรมาส 1/2569 ที่ 7.9 พันลบ. (กำไรต่อหุ้น: 0.39 บาท) พลิกจากผลขาดทุนสุทธิที่ 574 ลบ. ในไตรมาส 4/2568 และ 1.2 พันลบ. ในไตรมาส 1/2568 ผลประกอบการดังกล่าวสูงกว่าประมาณการของเรา 4% หรือ 300 ลบ. และสูงกว่าของตลาด 8%

📌 อัตราการใช้กำลังการผลิตของโรงกลั่น IRPC มีแนวโน้มลดลงเหลือ 80% ในเดือน มิ.ย. จากข้อจำกัดด้านพื้นที่จัดเก็บ แม้ว่า GIM จะสูงขึ้นก็ตาม ปริมาณน้ำมันดิบจากตะวันออกกลางที่มีจำกัดจะจำกัดการผลิตน้ำมันหล่อลื่นพื้นฐาน

📌 การแปลงสินทรัพย์เป็นเงินสดของ IRPC เกี่ยวข้องกับการให้เช่าโครงสร้างพื้นฐานด้านการจัดเก็บและท่าเรือ รวมถึงการขายที่ดินในเขต EIZ โดยไม่น่าจะได้รับกำไรพิเศษขนาดใหญ่จากธุรกรรมนี้ โดยโครงการ Genesis ยังคงไม่ชัดเจนหลังสภาพแวดล้อมธุรกิจเปลี่ยนไป

⚗️มุมมอง KS

🎯 แนะนำ “ถือ” ราคาเป้าหมายย 2.00 บาท

📌 จาก upside ที่จำกัด การอนุมัติการส่งออกน้ำมันดีเซลจะหนุน upside ต่อประมาณการกำไร

🧪 IVL: แนวโน้มการฟื้นตัวแข็งแกร่งในไตรมาส 2/69

📌 1Q69 ขาดทุนสุทธิ 2.8 พันลบ. แย่กว่าคาด จาก spread ของ MEG/MTBE อ่อนตัวและขาดทุน restructuring แต่ EBITDA/ตัน และปริมาณขายเริ่มฟื้น QoQ

📌 IVL มองผลกระทบตึงเครียดตะวันออกกลางต่ออุปทาน PET/PTA ยังจำกัด แม้จีนอาจลด utilization โรงกลั่น แต่ยังมีน้ำมันทางเลือกจากรัสเซียและลาตินอเมริกาช่วยชดเชย

📌 คาด 2Q69 พลิกกลับมากำไร 3.5–4.0 พันลบ. จาก spread PET, MEG และ MTBE ที่ดีขึ้น พร้อมปรับเพิ่มประมาณการกำไรปี 2569-70

⚗️มุมมอง KS

🎯 แนะนำ “ซื้อ” ราคาเป้าหมายย 26.30 บาท

📌 จากแนวโน้มการฟื้นตัวของกำไรระยะสั้นใน 2Q69 และ TSR ที่ 11% โดยความเสี่ยงขาขึ้นอาจมาจากส่วนเพิ่มราคาขายตามต้นทุนนำเข้าและค่าระวางเรือที่แข็งแกร่งกว่าคาด ขณะที่ความเสี่ยงขาลงอาจเกิดจากโอกาสในการลดภาษีนำเข้า PET จากจีนของสหรัฐฯ

🧪 PTTGC: แนวโน้มการฟื้นตัวแข็งแกร่งในไตรมาส 2/69

📌 PTTGC รายงานกำไรไตรมาส 1/2569 ที่ 3.2 พันลบ. (กำไรต่อหุ้น: 0.72 บาท) พลิกจากผลขาดทุนสุทธิจำนวน 5.5 พันลบ. ในไตรมาส 4/2568 และ 2.6 พันลบ. ในไตรมาส 1/2568 กำไรดังกล่าวสูงกว่าประมาณการของเราและของตลาดอยู่ 48% กำไรต่อหุ้น: 0.72 บาท

📌 PTTGC คาดช่องแคบฮอร์มุซจะเปิดอีกครั้งและทำให้ตลาดน้ำมันและเคมีภัณฑ์กลับมามีอุปทานล้นตลาดในช่วงครึ่งหลังของปี 69 ดังนั้น การลดหนี้และการแปลงสินทรัพย์เป็นเงินสดจะยังคงดำเนินการตามแผน

📌 คาดกำไรปี 69 จะแข็งแกร่งจากส่วนต่างราคาผลิตภัณฑ์ที่ปรับดีขึ้น ปริมาณการขายที่สูงขึ้น ประสิทธิภาพการดำเนินงานที่ดีขึ้น และปริมาณอีเทนราคาถูกที่เพิ่มขึ้น

⚗️มุมมอง KS

🎯 แนะนำ “ซื้อ” ราคาเป้าหมายย 40.70 บาท

📌 จากแนวโน้มกำไรไตรมาส 2/69ที่แข็งแกร่งขึ้นและความเสี่ยงด้านอุปทานวัตถุดิบที่ค่อนข้างต่ำ

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #PTTGC #IVL #IRPC #กลุ่มปิโตรเคมี

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน