ภาษาไทย

ภาษาไทย

English

English

KS Investment Strategy : กำไร 3Q68 ยังคงอยู่ในขาขึ้น YoY

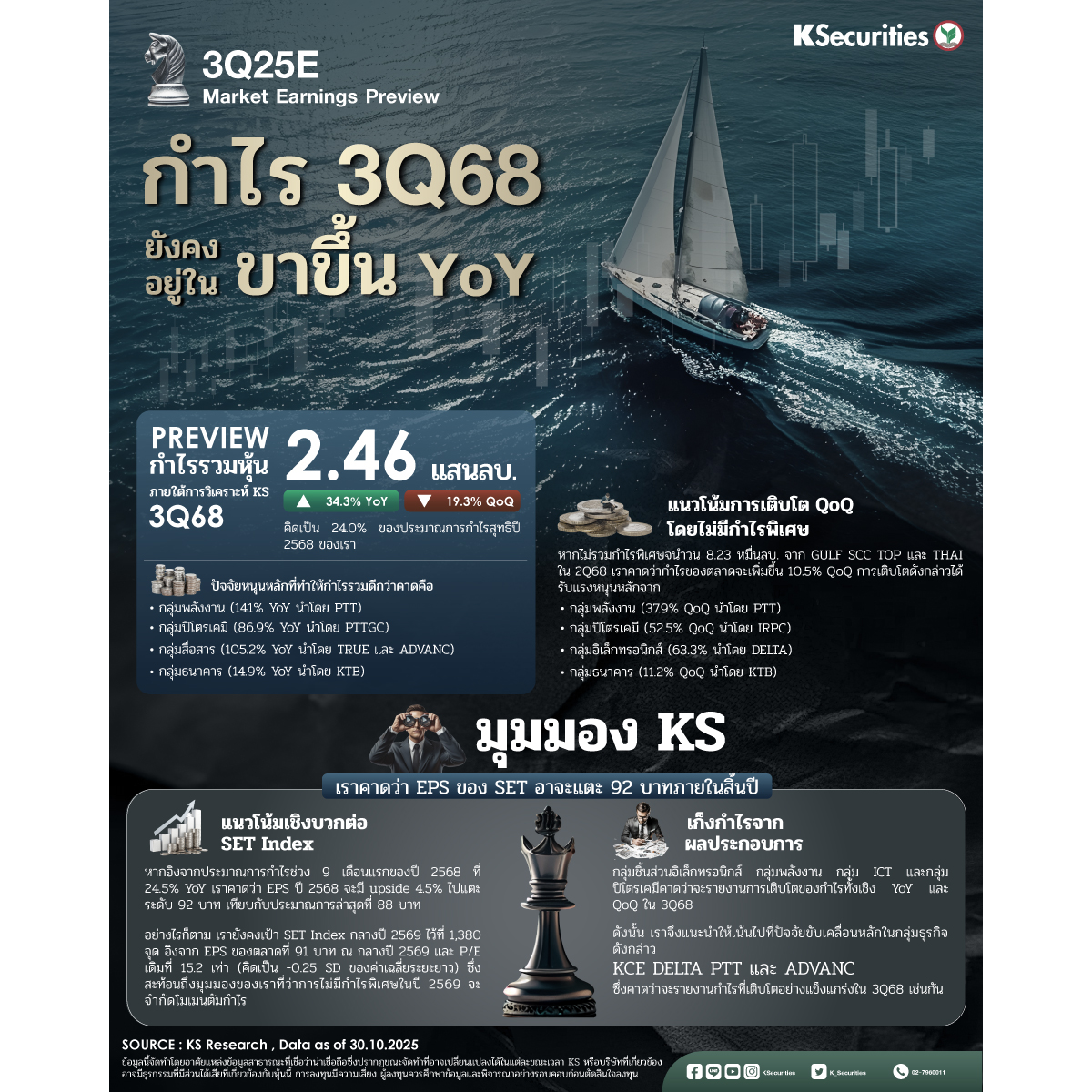

- เติบโตอย่างแข็งแกร่งในไตรมาส 3/2568 เราคาดว่ากำไรรวมของหุ้น 190 ตัว ภายใต้การวิเคราะห์ของ KS (คิดเป็น 85% ของมูลค่าหลักทรัพย์ตามราคาตลาดโดยประมาณ) ไว้ที่ 2.46 แสนลบ. เพิ่มขึ้น 34.3% YoY แต่ลดลง 19.3% QoQ คิดเป็น 24.0% ของประมาณการกำไรสุทธิปี 2568 ของเรา จากสมมติฐานดังกล่าว เราคาดว่ากำไรสุทธิช่วง 9 เดือนแรกของปี 2568 จะอยู่ที่ 7.93 แสนลบ. เพิ่มขึ้น 24.5% YoY สูงกว่าประมาณการการเติบโตของกำไรต่อหุ้น (EPS) ปี 2568 ของเราที่ 19.0% YoY

- ปัจจัยหนุนหลัก เราคาดว่ากำไรของตลาดจะเติบโต YoY หนุนโดยกลุ่มพลังงาน (+141% YoY นำโดย PTT) กลุ่มปิโตรเคมี (+86.9% YoY นำโดย PTTGC) กลุ่มสื่อสาร หรือ ICT (+105.2% YoY นำโดย TRUE และ ADVANC) และกลุ่มธนาคาร (+14.9% YoY นำโดย KTB) กำไรไตรมาส 3/2568 ของกลุ่มพลังงานได้รับแรงหนุนจากกำไรจากสต๊อกน้ำมันที่อาจเกิดขึ้น ตรงกันข้ามกับผลขาดทุนจากสต๊อกน้ำมันในไตรมาส 3/2567 หลังจากราคาลดลงอย่างมากในช่วงไตรมาส 2/2567 ถึงไตรมาส 3/2567 และการฟื้นตัวของค่าการกลั่น (GRM) ขณะเดียวกัน กลุ่มปิโตรเคมีคาดว่าจะยังคงขาดทุน เนื่องจากส่วนต่างราคาโอเลฟินและ PX/BZ ต่ำกว่าจุดคุ้มทุน แต่การที่ไม่มีผลขาดทุนจากการด้อยค่าก้อนใหญ่ของ PTTGC ในไตรมาส 3/2567 น่าจะส่งผลให้ผลขาดทุนลดลงในไตรมาส 3/2568 ขณะที่กำไรไตรมาส 3/2568 ของกลุ่มสื่อสารมีแนวโน้มที่จะยังคงอยู่ในแนวโน้มขาขึ้นจากการประหยัดต้นทุนจากค่าใช้จ่ายการประมูลคลื่นความถี่ ส่วนการเติบโตของกลุ่มธนาคารนั้นขับเคลื่อนโดย FVTPL ที่แข็งแกร่งและรายได้จากการลงทุน ซึ่งช่วยชดเชยกำไรปกติที่อ่อนแอลงจากการหดตัวของสินเชื่อและอัตราส่วนต่างดอกเบี้ย (NIM) ที่แคบลง

- แนวโน้มการเติบโต QoQ โดยไม่มีกำไรพิเศษ หากไม่รวมกำไรพิเศษจนำวน 8.23 หมื่นลบ. จาก GULF SCC TOP และ THAI ในไตรมาส 2/2568 เราคาดว่ากำไรของตลาดจะเพิ่มขึ้น 10.5% QoQ การเติบโตดังกล่าวได้รับแรงหนุนหลักจากกลุ่มพลังงาน (+37.9% QoQ นำโดย PTT) จากกำไรจากสต๊อกน้ามันและ GRM ที่เพิ่มขึ้น กลุ่มธนาคาร (+11.2% QoQ นำโดย KTB) จากกำไรจากการลงทุนที่สูงขึ้น กลุ่มปิโตรเคมี (+52.5% QoQ นำโดย IRPC) จากกำไรจากสต๊อกสินค้า และกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (+63.3% QoQ นำโดย DELTA) จากการเติบโตอย่างแข็งแกร่งของรายได้รวมจากความต้องการใช้พาวเวอร์ซัพพลายที่เพิ่มขึ้นในกลุ่มศูนย์ข้อมูล (data center)

มุมมอง

- แนวโน้มเชิงบวกต่อ SET Index

หากอิงจากประมาณการกำไรช่วง 9 เดือนแรกของปี 2568 ที่ 24.5% YoY เราคาดว่า EPS ปี 2568 จะมี upside 4.5% ไปแตะระดับ 92 บาท เทียบกับประมาณการล่าสุดที่ 88 บาท อย่างไรก็ตาม เรายังคงเป้า SET Index กลางปี 2569 ไว้ที่ 1,380 จุด อิงจาก EPS ของตลาดที่ 91 บาท ณ กลางปี 2569 และ P/E เดิมที่ 15.2 เท่า (คิดเป็น -0.25 SD ของค่าเฉลี่ยระยะยาว) ซึ่งสะท้อนถึงมุมมองของเราที่ว่าการไม่มีกำไรพิเศษในปี 2569 จะจำกัดโมเมนตัมกำไร

- เก็งกำไรจากผลประกอบการ

หากอิงจากสมมติฐานของเรา กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ กลุ่มพลังงาน กลุ่ม ICT และกลุ่มปิโตรเคมีคาดว่าจะรายงานการเติบโตของกำไรทั้งเชิง YoY และ QoQ ในไตรมาส 3/2568 ดังนั้น เราจึงแนะนำให้เน้นไปที่ปัจจัยขับเคลื่อนหลักในกลุ่มธุรกิจดังกล่าว เช่น KCE DELTA PTT และ ADVANC ซึ่งคาดว่าจะรายงานกำไรที่เติบโตอย่างแข็งแกร่งในไตรมาส 3/2568 เช่นกัน

เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

#KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #กลยุทธ์ #KSStrategy