ภาษาไทย

ภาษาไทย

English

English

KS: KS FUND TOP PICK 14 - 17 ต.ค. 2025

แม้ทรัมป์ขึ้นภาษีจีนแต่แย้มยังไม่ยกเลิกพบสี จิ้นผิง เปิดทางเจรจาที่ APEC พร้อมลุ้น Earnings Season ช่วยหนุนตลาด

- ในสัปดาห์ที่แล้ว ตลาดหุ้นโลก (ACWI) ปรับตัวลงมากที่สุดนับตั้งแต่ช่วง Liberation day จากสงครามการค้าที่กลับมาตึงเครียดอีกครั้ง หลังทรัมป์ประกาศจะขึ้นภาษีสินค้านำเข้าจีนทุกรายการอีก 100% เพิ่มเติมจากอัตราปัจจุบันที่ 30% (รวมทั้งสิ้นเป็น 130%) และประกาศควบคุมการส่งออกซอฟต์แวร์ EDA โดยมีผลวันที่ 1 พ.ย. เพื่อเป็นการตอบโต้จีนที่เข้มงวดการส่งออก Rare Earth และเก็บค่าธรรมเนียมพิเศษกับเรือสหรัฐฯ ที่เทียบท่าในจีน

โดยตลาดหุ้นสหรัฐฯ และยุโรป ที่เปิดทำการอยู่ในขณะนั้นปรับตัวลงแรง ลบล้างปัจจัยบวกในสัปดาห์ที่แล้วจนหมดสิ้น ไม่ว่าจะเป็นดีลที่ OpenAI ประกาศความร่วมมือในการใช้ชิป AI ของ AMD, การให้สัมภาษณ์กับ CNBC ของ Jensen Huang ที่ยืนยันว่าความต้องการ AI พุ่งขึ้นมากในช่วง 6 เดือนที่ผ่านมา รวมถึงรายได้ TSMC ใน 3Q25 ที่ทำได้ 989.92 พันล้านไต้หวันดอลลาร์ มากกว่าตลาดคาดราว 2.8% ซึ่งเป็น positive surprise ที่มากที่สุดในรอบ 14 ไตรมาส

- ด้านตลาดหุ้นเอเชียเหนืออย่าง ไต้หวัน เกาหลีใต้ และญี่ปุ่น ปิดสัปดาห์ก่อนรับรู้สงครามการค้ารอบใหม่ ด้วยการ Outperform หนุนโดยปัจจัยบวกเฉพาะตัวของหุ้นในกลุ่ม AI อีกทั้งตลาดหุ้นญี่ปุ่นยังได้แรงหนุนเพิ่มเติมจากชัยชนะของซานาเอะ ทาคาอิจิ ในการเลือกตั้งหัวหน้าพรรค LDP ที่ชูนโยบายสนับสนุนการเติบโตทางเศรษฐกิจ จากการใช้จ่ายด้านการคลัง และสนับสนุนให้ธนาคารกลางญี่ปุ่น (BOJ) คงอัตราดอกเบี้ยในระดับต่ำ

อย่างไรก็ตาม ตลาดหุ้นเอเชียเหนือมีแนวโน้มเปิดสัปดาห์ด้วยการปรับตัวลงตามแรงขายหุ้นเทคฯ ในสหรัฐฯ ขณะที่ญี่ปุ่นกลับมาเผชิญความไม่แน่นอนทางการเมืองอีกครั้งในการเลือกตั้งนายกที่จะมีขึ้นในวันที่ 20 ต.ค. หลังพรรคร่วมรัฐบาลอย่าง Komeito ประกาศถอนตัวจาก LDP หลังมีการเสนอให้ปรับกฎหมายเงินบริจาคทางการเมืองให้เข้มงวดขึ้น แต่พรรค LDP ต้องการเวลาหารือภายในพรรคก่อน ซึ่ง Komeito มองว่าไม่ใช่คำตอบที่เป็นรูปธรรม ความเสี่ยงทางการเมืองนี้ นำมาซึ่งแรงขายที่ตลาดเรียกว่าการ Unwind Takaichi Trade ด้านตลาดหุ้นเวียดนามได้แรงหนุนจาก FTSE Russell ประกาศยกระดับเป็น Emerging Market โดยจะมีผลในเดือนกันยายน 2026 ขณะที่ตลาดหุ้นจีนเริ่มมีการปรับฐานจาก Valuation ที่ค่อนข้างตึงตัวสวนทางกับการปรับลดประมาณการกำไรบริษัท

- ในสัปดาห์นี้ เราคาดว่าตลาดจะมีความผันผวนสูงขึ้นจากสงครามการค้ารอบใหม่ที่จะกดดัน Sentiment ของตลาดโดยรวม ด้านปัจจัยมหภาคเรามองว่าจะค่อนข้างเบาบางเช่นเดียวกับสัปดาห์ก่อนหน้า จากการที่สหรัฐฯ ยังอยู่ในภาวะ Government shutdown ที่เข้าสู่สัปดาห์ที่ 3 ทำให้ข้อมูลเศรษฐกิจสำคัญอย่าง CPI, PPI, ยอดค้าปลีก และ Housing Starts ถูกเลื่อนออกไป

ขณะที่ปัจจัยสนับสนุนตลาดจะมาจากการรายงานผลประกอบการเป็นหลัก โดยเฉพาะในกลุ่มธนาคาร JPMorgan, Bank of America, Wells Fargo, Citi Group, Goldman Sachs และ Morgan Stanley ที่คาดว่ารายได้จากค่าธรรมเนียมการซื้อขายหุ้นจะยังดีต่อเนื่อง อีกทั้งยังมีแรงหนุนจากกิจกรรม M&A ที่มีแนวโน้มจะดีมากขึ้น

นอกจากนี้ยังมีผลประกอบการหุ้นเทคฯ อย่าง ASML, TSMC รวมถึงผลประกอบการเบื้องต้นของ Samsung Electronics ซึ่งหากผลประกอบการและ Guidance ของบริษัทจดทะเบียนออกมาดีกว่าคาด อาจช่วยจำกัด Downside ของตลาดหุ้นโลกได้ สำหรับตัวเลขเศรษฐกิจอื่นๆ

เราแนะนำให้ติดตาม การส่งออกของจีน และอัตราเงินเฟ้อของยุโรป จีน และอินเดีย พร้อมจับตาความเคลื่อนไหวทางการเมืองในญี่ปุ่นหลังพรรค Komeito ประกาศถอนตัวจากพรรคร่วม

- แม้สงครามการค้าจะกลับมาตึงเครียด แต่เรามองว่าบริบทในรอบนี้กับต้นปี 2025 มีความแตกต่างอย่างสิ้นเชิง ช่วงต้นปี สหรัฐฯ ยังไม่มีความชัดเจนในนโยบายการคลัง, เฟดยังไม่กลับสู่เส้นทางการลดดอกเบี้ย และการเติบโตของกำไรหุ้นเทคฯ ที่ชะลอตัวมาตั้งแต่ปลายปี 2024 แต่ในปัจจุบันสหรัฐฯ มีทั้งนโยบายการคลังขนานใหญ่ “One Big Beautiful Bill”, เฟดที่กลับสู่เส้นทางการลดดอกเบี้ย และผลประกอบการหุ้นเทคฯ ที่กำลังอยู่ในช่วงที่เติบโตแข็งแกร่ง โดยมีปัจจัยหนุนล่าสุดอย่างความต้องการใน AI ที่เข้าสู่ Inferencing Phase มากขึ้น สะท้อนผ่านดีลของ OpenAI ที่ตกลงใช้ชิปของ AMD รวมถึงบริษัทต้นน้ำของ AI อย่าง TSMC ที่รายงานรายได้ 3Q25 มากกว่าตลาดคาดอย่างมีนัยสำคัญ ยิ่งไปกว่านั้นเรามองการที่ทรัมป์ประกาศขึ้นภาษี 100% ซึ่งมีผลวันที่ 1 พ.ย. เป็นการเปิดประตูไปสู่การเจรจากับสี จิ้นผิง ที่ทั้งคู่จะพบกันที่การประชุม APEC วันที่ 31 ต.ค. โดยล่าสุดทรัมป์ได้สัมภาษณ์สื่อว่า ยังไม่ได้มีการยกเลิกการพบกับสี จิ้นผิง และขึ้นอยู่กับท่าทีของจีน เราจึงคงมุมมองเดิมและยึดปัจจัยพื้นฐานทั้งภาวะ Goldilocks, Fed resume cut และ Earnings ที่แข็งแกร่ง ตาม Monthly report เดือนตุลาคมที่คาดว่าใน Q4 ตลาดหุ้นโลก และสหรัฐฯ มีโอกาสเป็น High season สอดคล้องกับสถิติที่ผ่านมา

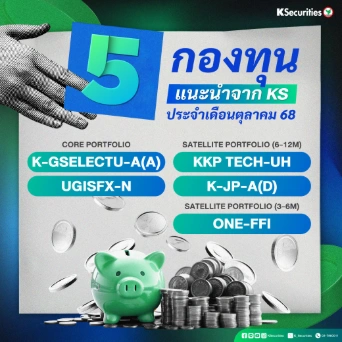

และแนะนำเข้าลงทุนใน K-GSELECTU-A(A) สำหรับ Core Portfolio และ KKP TECH-UH ที่เน้นกลุ่ม Technology และ Communication Services สำหรับ Satellite Portfolio 12 เดือน โดยฉพาะในช่วงที่ตลาดปรับฐานลงมา อีกทั้งยังคงแนะนำลงทุนในหุ้นญี่ปุ่นผ่านกองทุน K-JP-A(D) จากการเปลี่ยนแปลงเชิงโครงสร้างที่จะนำมาซึ่งการ Rerating PER ด้านตราสารหนี้เราแนะนำให้เข้าลงทุนใน UGISFX-N เมื่อ 10Y UST ปรับตัวเข้าใกล้ระดับ 4.20% และกองทุน ONE-FFI ที่เป็น Satellite Portfolio ระยะสั้น 3-6 เดือน สำหรับเก็งกำไรจากค่าบาท เราแนะนำทยอยสะสมเมื่อค่าเงินบาทอยู่ในกรอบ 32-33 บาท/ดอลลาร์ โดยมีเป้าหมายในการทำกำไรเมื่อเงินบาทอ่อนค่าไปที่ระดับ 35 บาท/ดอลลาร์ และกำหนดจุดตัดขาดทุนเมื่อเงินบาทแข็งค่ากว่า 31.50 บาท/ดอลลาร์

Implication

Buy lists

Satellite port (สำหรับช่วง 6 - 12 เดือน)

- KKP TECH-UH: กองทุนหุ้นเทคโนโลยีสหรัฐฯ ที่ลงทุนผ่านกองทุนหลัก iShares Expanded Tech หรือ IGM (ETF) เน้นลงทุนหุ้นสหรัฐฯ ในกลุ่ม Technology และ Communication Services โดย IGM (ETF) ปรับตัวลง -2.23% จากความกังวลสงครามการค้าในช่วงปลายสัปดาห์ แม้ระหว่างสัปดาห์จะขึ้นทำ All time high ได้จาก Sentiment เชิงบวกหลัง OpenAI ประกาศความร่วมมือในการใช้ชิป AI ของ AMD รวมกำลังประมวลผล 6 GW ซึ่งจะถูกใช้สำหรับงาน Inference โดยจะเริ่มติดตั้งในช่วงครึ่งหลังปี 2026 เป็นต้นไป ขณะเดียวกัน AMD ยังออก Warrant ให้ OpenAI มีสิทธิซื้อหุ้น AMD ได้สูงสุดราว 10% โดยสิทธิดังกล่าวจะทยอยปลดล็อกตามความคืบหน้าการติดตั้งและเป้าหมายทางเทคนิคของโครงการ นอกจากนี้ยังมีปัจจัยบวกจาก TSMC ที่ทำรายได้ใน 3Q25 เติบโต 30% มากกว่าตลาดคาด และ Dell Technology ที่ปรับเพิ่มคาดการณ์รายได้จะเติบโตเฉลี่ยปีละ 7–9% เพิ่มขึ้นจากเป้าหมายเดิมเพียง 3–4% จากความต้องการ AI

- สำหรับกลุ่มเทคฯ สหรัฐฯ สัปดาห์นี้ ติดตามผลประกอบการของ Samsung Electronics, ASML และ TSMC เราคงคำแนะนำซื้อ IGM (ETF) ในจังหวะที่มีการย่อตัวลง สำหรับกรอบการลงทุน 12 เดือนข้างหน้า

- K-JP-A(D): กองทุนหุ้นญี่ปุ่นที่ลงทุนผ่านกองทุนหลัก Lazard Japanese Strategic มีสัดส่วนการลงทุนในกลุ่มการเงินราว 20% โดยดัชนี Topix +2.19% ขึ้นทำ All time high ขานรับชัยชนะของ ซานาเอะ ทาคาอิจิ ว่าที่นายกฯ คนใหม่ที่ชูนโยบาย Pro growth สุดขั้วทั้ง Fiscal expansion และ Monetary easing ซึ่งเป็นการปลุกกระแส Abenomics อีกครั้ง อย่างไรก็ตามตลาดหุ้นญี่ปุ่นปรับตัวลงแรงในวันศุกร์ และมีแนวโน้มลงต่อในสัปดาห์นี้จากความไม่แน่นอนทางการเมืองหลังพรรคร่วมรัฐบาล Komeito ประกาศถอนตัว

- สำหรับญี่ปุ่น สัปดาห์นี้ให้ติดตามความเคลื่อนไหวการฟอร์มรัฐบาลของซานาเอะ ทาคาอิจิ โดยเรายังคงคำแนะนำซื้อเมื่อดัชนี Topix มีการย่อตัวลง โดยมีกรอบการลงทุนในช่วง 12 เดือนข้างหน้า

Satellite port (สำหรับช่วง 3 - 6 เดือน)

- ONE-FFI: กองทุนตราสารหนี้ที่เน้นลงทุนใน พันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นโดยปัจจุบันมี Port Duration ที่ 7 เดือน 27 วัน และมี Yield to Maturity ที่ 3.83% ต่อปี กองทุนไม่มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Unhedged) ซึ่งเปิดโอกาสสร้างผลตอบแทนจากอัตราแลกเปลี่ยนที่เรามองว่าค่าเงินบาทแข็งค่ามากเกินไปตรงข้ามกับปัจจัยพื้นฐาน

- เราปรับคำแนะนำให้กลับมาเข้าลงทุนหลังค่าเงินบาทอ่อนค่ากลับเข้ามาในกรอบ 32 – 33/USD โดยมีเป้าหมายการทำกำไรที่ 35/USD และจุดตัดขาดทุนที่ 31.5/USD

Holding lists

Satellite port (สำหรับช่วง 6 - 12 เดือน)

- TUSFIN-A: กองทุนหุ้นกลุ่มการเงินในสหรัฐฯ ลงทุนผ่านกองทุนหลัก XLF (ETF) โดยหุ้นในกลุ่มการเงินสหรัฐฯ ปรับตัวลง -2.90% จากความกังวลด้านสงครามการค้ารอบใหม่ระหว่างสหรัฐฯ และจีน

- เราแนะนำ Let profit run และติดตามผลประกอบการของ JPMorgan, Bank of America, Wells Fargo, Citi Group, Goldman Sachs และ Morgan Stanley

เปิดพอร์ตลงทุนกองทุนรวมกับ KS ลงทุนได้หลากหลาย บลจ. >> https://ksecurities.co/Open-Account_Fund

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads

KS #KSecurities #หลักทรัพย์กสิกรไทย #กองทุน #ผลตอบแทน #หุ้นไทย #การลงทุนหลักทรัพย์ #FUND #กลยุทธ์การจัดพอร์ต