ภาษาไทย

ภาษาไทย

English

English

♞ KS: Monthly Strategy KS มองแนวโน้มกำไร 2Q69

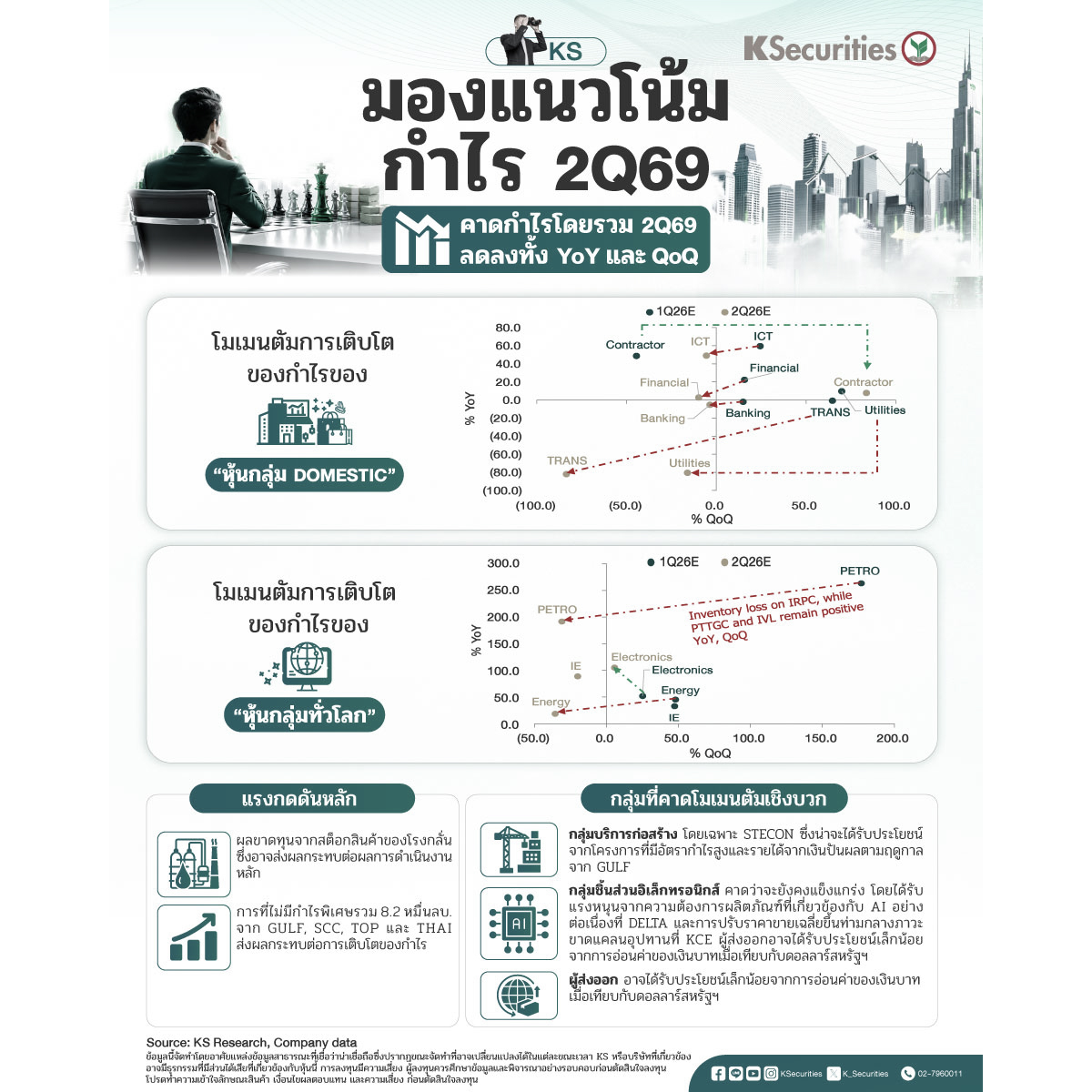

📌 คาดกำไรโดยรวม 2Q69

เราคาดว่ากำไรโดยรวมในไตรมาส 2/2569 จะลดลงทั้ง YoY และ QoQ สาเหตุหลักมาจากผลขาดทุนจากสต็อกสินค้าของโรงกลั่น ซึ่งอาจส่งผลกระทบต่อผลการดำเนินงานหลัก แม้ว่า GRM จะยังคงอยู่ในระดับสูง (ราคาน้ำมันดิบดูไบ ณ สิ้นไตรมาส 1/2569 อยู่ที่ประมาณ 126 ดอลลาร์ฯ/บาร์เรล เทียบกับระดับปัจจุบันที่ประมาณ 88 ดอลลาร์ฯ/บาร์เรล)

นอกจากนี้ การที่ไม่มีกำไรพิเศษรวม 8.2 หมื่นลบ. จาก GULF, SCC, TOP และ THAI ในไตรมาส 2/2569 จะยิ่งส่งผลกระทบต่อการเติบโตของกำไร

🎯มุมมอง KS

กลุ่มที่คาดว่าจะเห็นโมเมนตัมเชิงบวก

👉 กลุ่มบริการก่อสร้าง : โดยเฉพาะ STECON ซึ่งน่าจะได้รับประโยชน์จากโครงการที่มีอัตรากำไรสูงและรายได้จากเงินปันผลตามฤดูกาลจาก GULF

👉 กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ : คาดว่าจะยังคงแข็งแกร่ง โดยได้รับแรงหนุนจากความต้องการผลิตภัณฑ์ที่เกี่ยวข้องกับ AI อย่างต่อเนื่องที่ DELTA และการปรับราคาขายเฉลี่ยขึ้นท่ามกลางภาวะขาดแคลนอุปทานที่ KCE ผู้ส่งออกอาจได้รับประโยชน์เล็กน้อยจากการอ่อนค่าของเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐฯ

📲เปิดพอร์ตลงทุน >> https://ksecurities.co/open-account

⛳Follow us :

📲 LINE : https://ksecurities.co/KS-LineOA

📲 Facebook: https://ksecurities.co/KS-Facebook

📲 Instagram: https://ksecurities.co/KS-Instagram

📲 Twitter: https://ksecurities.co/KS-Twitter

📲 YouTube: https://ksecurities.co/KS-Youtube

📲 Threads: https://ksecurities.co/KS-Threads

KS #หลักทรัพย์กสิกรไทย #KSecurities #การลงทุน #การลงทุนหลักทรัพย์ #ผลตอบแทน #ข่าวหุ้น #หุ้นไทย #กำไร #กลยุทธ์ลงทุน #GULF #SCC #TOP #THAI #STECON #KCE #DELTA

คำเตือน : กรุณาทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน