SAV ผู้บริหารจัดการควบคุมการจราจรทางอากาศน่านฟ้ากัมพูชาเพียงผู้เดียว

SAV ผู้บริหารจัดการควบคุมการจราจรทางอากาศน่านฟ้ากัมพูชาเพียงผู้เดียว

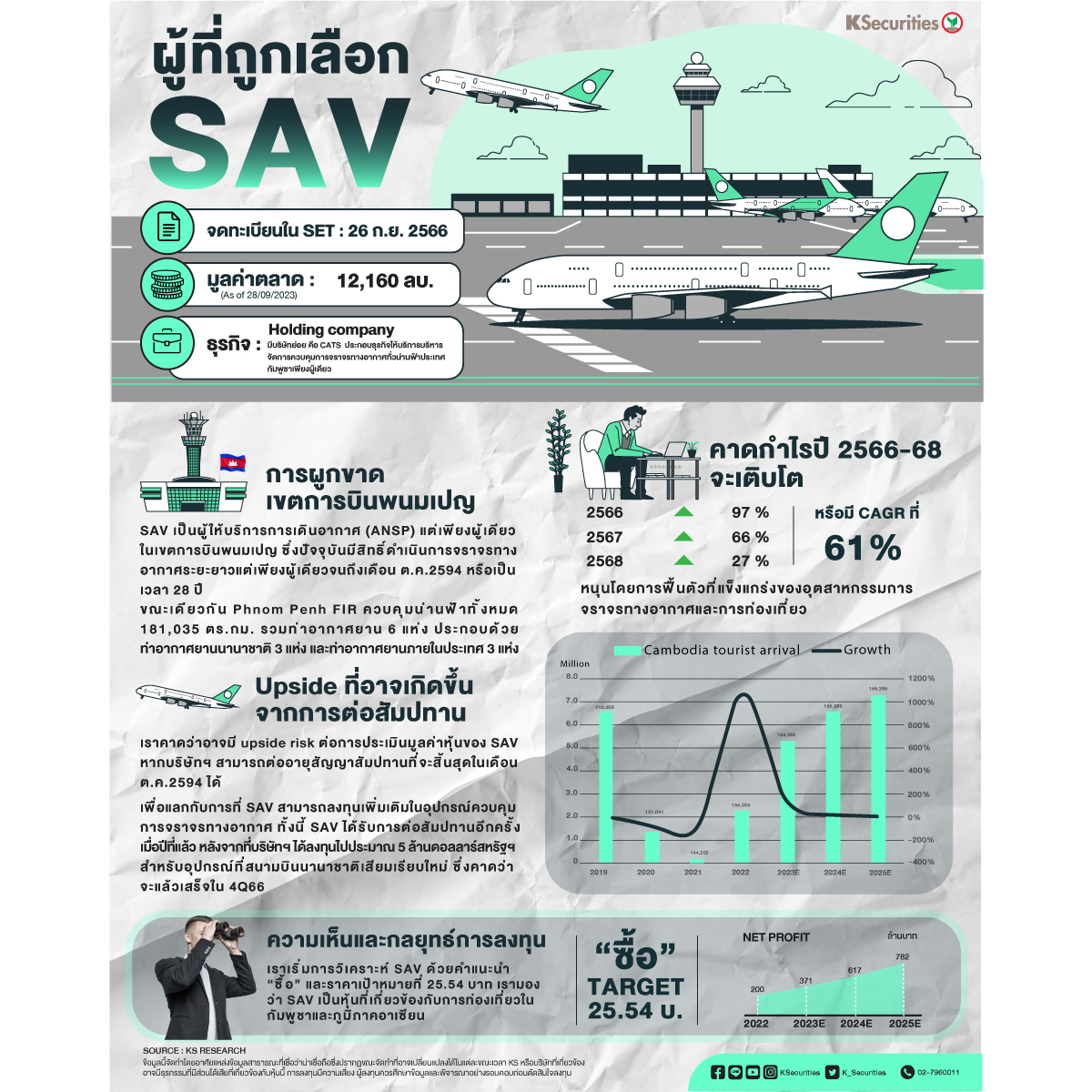

การผูกขาดใน Phnom Penh FIR SAV เป็นผู้ให้บริการการเดินอากาศ (ANSP) แต่เพียงผู้เดียวในเขตการบินพนมเปญ (Phnom Penh FIR) ซึ่งปัจจุบันมีสิทธิ์ดำเนินการจราจรทางอากาศระยะยาวแต่เพียงผู้เดียวจนถึงเดือน ต.ค.2594 หรือเป็นเวลา 28 ปี ผู้ให้บริการบริหารจัดการจราจรทางอากาศ (CATS) มีหน้าที่รับผิดชอบในการนำทางการขึ้น-ลงจอดของเครื่องบิน

รวมถึงการบินผ่าน Phnom Penh FIR ของเครื่องบินทุกลำ โดยสิทธิสัมปทานยังรวมถึงการขยายสนามบินที่มีอยู่และสนามบินใหม่ในอนาคตของกัมพูชาทั้งหมด ขณะเดียวกัน Phnom Penh FIR ควบคุมน่านฟ้าทั้งหมด 181,035 ตร.กม. รวมท่าอากาศยาน 6 แห่ง ประกอบด้วยท่าอากาศยานนานาชาติ 3 แห่ง และท่าอากาศยานภายในประเทศ 3 แห่ง

Upside ที่อาจเกิดขึ้นจากการต่อสัมปทาน เราคาดว่าอาจมี upside risk ต่อการประเมินมูลค่าหุ้นของ SAV หากบริษัทฯ สามารถต่ออายุสัญญาสัมปทานที่จะสิ้นสุดในเดือน ต.ค.2594 ได้ โดยบริษัทฯ ได้ต่อสัญญาไปแล้ว 4 ครั้ง คือในเดือน มิ.ย.2545 เดือน ก.ย.2550 เดือน ธ.ค.2560 และเดือน ส.ค.2565 เป็นเวลา 7 ปี, 10 ปี, 7 ปี, และ 10 ปี ตามลำดับ เพื่อแลกกับการที่ SAV สามารถลงทุนเพิ่มเติมในอุปกรณ์ควบคุมการจราจรทางอากาศ

ทั้งนี้ SAV ได้รับการต่อสัมปทานอีกครั้งเมื่อปีที่แล้ว หลังจากที่บริษัทฯ ได้ลงทุนไปประมาณ 5 ล้านดอลลาร์สหรัฐฯ สำหรับอุปกรณ์ที่สนามบินนานาชาติเสียมเรียบใหม่ ซึ่งคาดว่าจะแล้วเสร็จในไตรมาส 4/2566

สภาพแวดล้อมที่สนับสนุนการเติบโตในระยะยาว เราคาดว่าอุตสาหกรรมการท่องเที่ยวของกัมพูชาจะยังคงแข็งแกร่งหลังจากรายงานอัตราการเติบโตเฉลี่ย (CAGR) ของจำนวนนักท่องเที่ยวขาเข้าที่ 10.9% ระหว่างปี 2552-2562 ตามจำนวนนักท่องเที่ยวจีนที่มีการเติบโตค่อนข้างสูง เราคาดว่าจำนวนนักท่องเที่ยวขาเข้าของกัมพูชาปี 2566 จะอยู่ที่ 5.3 ล้านคน ซึ่งยังคงต่ำกว่าปี 2562 อยู่ 20% และคาดว่าจำนวนนักท่องเที่ยวขาเข้าจะฟื้นตัวเต็มที่หลังการระบาดของโควิด-19 ในปี 2567

ทั้งนี้ เราคาดว่าจำนวนนักท่องเที่ยวต่างชาติของกัมพูชาปี 2568 จะอยู่ที่ 7.3 ล้านคน เพิ่มขึ้น 10% YoY และจากช่วงก่อนการระบาดของโควิด-19 เราคาดว่าอุตสาหกรรมการท่องเที่ยวที่ดีของประเทศเพื่อนบ้านของกัมพูชาจะเป็นปัจจัยเชิงบวกที่หนุนบริการการบินผ่านทาง (overflight) Phnom Penh FIR ของ SAV เนื่องจากบริษัทฯ สามารถเรียกเก็บภาษีสำหรับเครื่องบินที่บินผ่านพนมเปญ FIR ได้ ขณะที่เที่ยวบินที่บินผ่านทางของ SAV มีความหลากหลายในแง่ของสัญชาติ โดยเที่ยวบินที่มีการบินผ่านสูงสุดในปี 2562 มาจากเวียดนาม โดยมีส่วนแบ่ง 28.9% ตามมาด้วยไทยและฟิลิปปินส์ที่มีส่วนแบ่ง 17.9% และ 13.8% ตามลำดับ

เราเริ่มการวิเคราะห์ SAV ด้วยคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 25.54 บาท เรามองว่า SAV เป็นหุ้นที่เกี่ยวข้องกับการท่องเที่ยวในกัมพูชาและภูมิภาคอาเซียน

Follow us :

LINE : https://ksecurities.co/KS-LineOA

Facebook: https://ksecurities.co/KS-Facebook

Instagram: https://ksecurities.co/KS-Instagram

Twitter: https://ksecurities.co/KS-Twitter

YouTube: https://ksecurities.co/KS-Youtube

Threads: https://ksecurities.co/KS-Threads